近年来,在国家政策与资金双重支持下,国内半导体设备产业迎来了发展契机。特别是在中美科技战背景下,国内Fab厂(晶圆厂)也加大了对于国产半导体化设备的扶持。而随着去年以来的全球缺芯,全球晶圆厂掀起了扩产潮,对于半导体设备需求激增。国内半导体设备也由原先依靠长江存储、中芯国际、华虹半导体等大厂订单拉动,转变为国内各类 IDM/代工/特色工艺晶圆厂多方位需求共振。

长江存储国产化率已攀升至 16%,二期将进一步提振国产设备需求

长江存储于 2016 年总投资约 1600 亿元建设国家存储器项目,该项目预计分三期实施,规划月产能共 30 万片/月。根据武汉市政府信息披露 2019 年达到第一阶段 5 千片/月,2019年进入产能扩张第二阶段,月产能达到 2 万片/月,至 2020 年末月产能约达 5 万片/月,根据规划,一期项目未来将达 10 万片/月,于 2022 年投产,同时二期工程于 2020 年中旬开始建设。

按半导体交付周期可将设备采购分三阶段。通常设备厂商得到中标订单后需约 2 个季度来生产,从交付到装机需要一个季度,装机完成后便进行产能爬坡,因此我们可以认为其设备往往在产能释放前 3 个季度进行集中招标,因此我们可以将长江存储招标分为三个阶段:

1)第一阶段(17Q2~19Q2,0~20K)

2)第二阶段(19Q2~20Q2,20~50K)

3)第三阶段(20Q2~21Q4,50~100K)

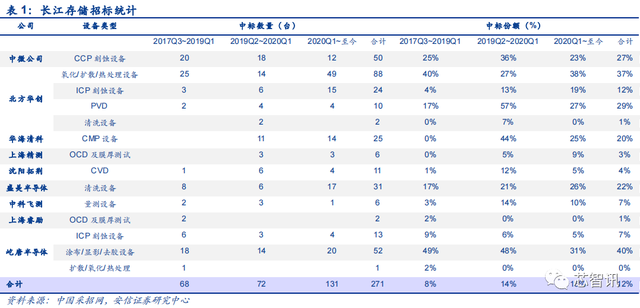

通过对长江存储历史招标信息进行统计,截止 2021 年 6 月 30 日,共招标光刻机 44 台、刻蚀机 379 台、薄膜沉积 675 台、CMP124 台、涂胶/显影/去胶 130 台、清洗设备 142 台、氧化/扩散/热处理241台、量测设备371台,合计价值量约400~500 亿元人民币。根据Gartner 数据,光刻机占比约 18%-21%、刻蚀设备占比约 20%-25%、薄膜设备占比约 15%-17%,三者合计占比约 53%-63%,为前道制程中主要的设备投资。

根据中国采招网统计,三个阶段中,国产设备在长江存储中的比例分别为 8%、14%、16%呈稳步上升趋势。

刻蚀设备中,CCP 等离子体刻蚀机合计招标 184 台,国内代表企业仅有中微公司,国产化率合计约 27%,由于每批次招标设备细分种类有所不同,其在 CCP 领域市占率由 23%~36%之间浮动,ICP 等离子体刻蚀机合计 195 台,国内代表企业为北方华创及屹唐半导体,国产化率合计约 19%,由于长江存储从 64 层向 128 层的技术转化,对 ICP 刻蚀设备需求量逐渐上升,其中北方华创在三个阶段中市占率分别为 4%/13%/19%,上升趋势显著;

薄膜沉积设备中,CVD 设备合计招标 245 台,国内代表企业为沈阳拓荆,其合计国产化率达 4%,PVD 设备合计招标 34 台,国内代表企业为北方华创,合计国产化率约 30%;

CMP 设备合计招标 124 台,华海清科在国内合计市占率达 20%;

清洗设备招标 142 台,盛美股份市占率分别为 17%/21%/26%,呈上升趋势;

量测领域合计招标 371 台,目前国产化率较低,中科飞测主要聚焦于检测领域Sufscan,合计中标 6 台,上海睿励与上海精测主要覆盖 OCD 及膜厚量测,合计出货 8 台。

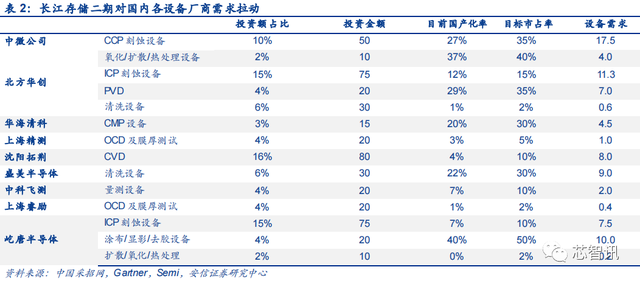

随着长江存储二期陆续拓展,其对国内设备将带来巨大设备订单拉动。根据长江存储规划,二期规划产能约 10 万片/月,已于 2020 年中旬开工建设,未来设备招标在即,根据长江存储一期设备采购金额推算,我们预测二期将至少投资 400-500 亿元用于采购设备,按照目前16%合计国产化率测算,将带来至少 64 亿元~80 亿元设备采购需求,将在未来两年内逐步释放,其中随着各类设备国产化比例逐步上升,未来设备订单有望大幅上修。

晶圆厂完成从 0 到 1 建设阶段,多产线需求共振拉动国内设备订单

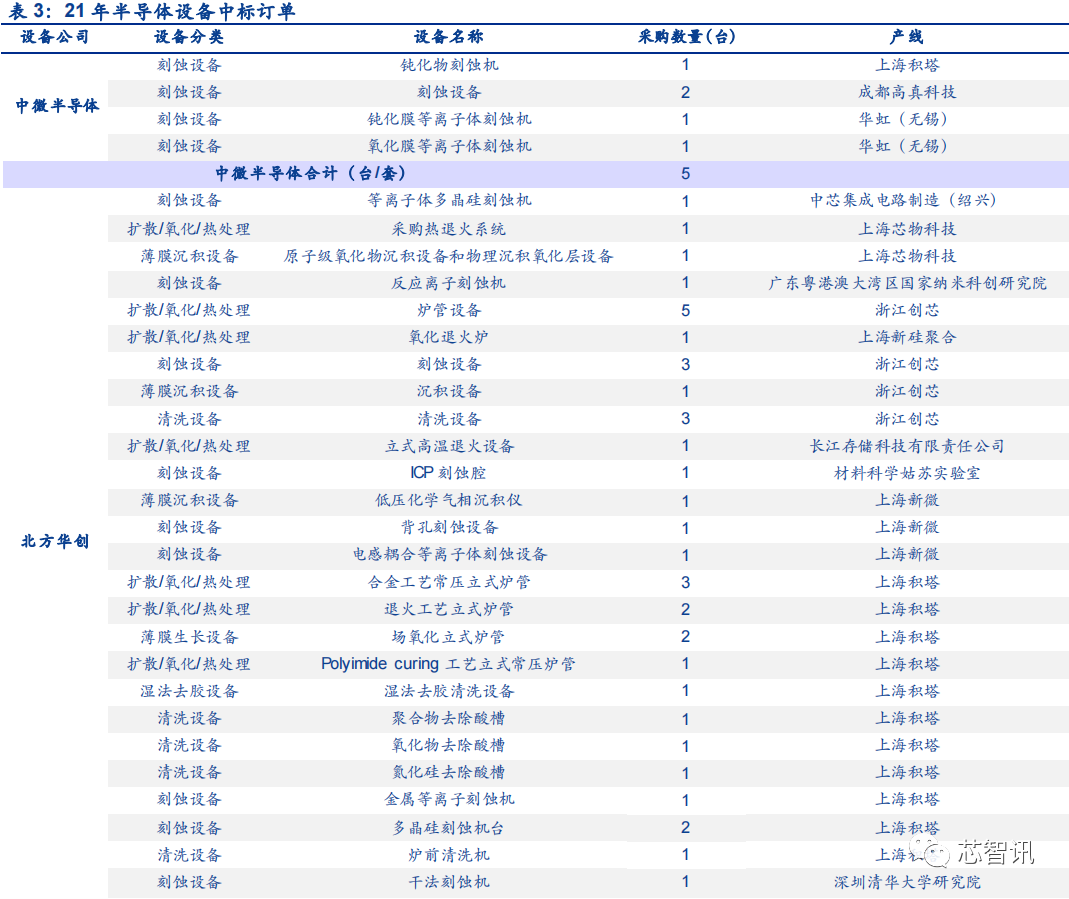

国内厂商陆续扩产,多产线需求共振。目前全球半导体资本支出进入景气上行周期,国内半导体设备由原先依靠长江存储、中芯国际、华虹半导体等大厂订单拉动转变为国内各类 IDM/代工/特色工艺晶圆厂多方位需求共振,我们对 2021 年初至今各厂商半导体设备中标情况进行了详细统计,对该逻辑进行了充分验证。

国内 Fab 厂积极推进国产化,国产设备厂订单需求旺盛。根据中国采招网,中微公司合计中标 5 台等离子体刻蚀设备,主要招标商为上海积塔、华虹无锡厂,根据中微招股说明书中刻蚀设备单价约 733 万元/腔测算,中标订单金额合计达 1.5 亿元;北方华创合计中标 39 台设备,主要招标商分别为中芯绍兴、浙江创芯、上海新微、上海积塔等,中标订单金额预计超4 亿元,盛美半导体合计中标 14 台清洗设备,主要招标商分别为华虹无锡和芯物科技,中标订单金额预计达 3 亿元,此外,中科飞测、芯源微、至纯科技、华海清科、上海精测分别中标非长江存储订单 6/4/5/1/18 台设备订单,在国内晶圆厂陆续扩建下,国内设备厂订单已完成由原先长江存储拉动转向多产线需求共振。

根据对国内 Fab 厂招标订单的梳理,我们认为,在长江存储等 Fab 大厂积极采用国产设备的情况下,极大地推动了国产化进程,目前新建 12 寸存储/代工/特色工艺生产线已陆续开始采用国产设备,为国内设备厂商提供了良好的产业生态,未来随着国内企业不断加大研发投入以及国家政策整体利好的催化下,将逐渐缩小与国外龙头企业之间的差距,逐步提升国产设备渗透率,国产替代正在加速进行中。

编辑:芯智讯-浪客剑 来源:安信证券