7月20日消息,今天国产AI芯片厂商寒武纪(688256.SH)正式登陆科创板,成为国内“AI芯片第一股”。寒武纪此次的发行价格为每股64.39元,今天上市首日开盘后,涨幅最高达350.38%,每股价格达290元,市值一度突破1000亿元。不过,随后股价呈持续下滑态势。截至午盘收盘,涨幅已收窄至234.24%,报收215.22元。

寒武纪此次发行后股本总额为4.001亿股,发行价格为每股64.39元,发行完成后公司市值为257.62亿元。本次募集的资金总额为25.82亿元。募集资金将全部用于与公司主营业务相关的项目,即新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目以及补充流动资金。

寒武纪表示,除募投项目所涉及三款芯片产品外,预计未来3年内,仍有其他5-6款芯片产品需进行研发投入,预计除募集资金以外,仍需30-36亿元资金投入该等研发项目。

根据此前7月6日,寒武纪发布的公告显示,其发行最终战略配售数量为710.45万股,约占发行总数量17.72%,其中联想北京、美的控股、OPPO移动参与了寒武纪战略配售,分别获配8000万元、2亿元、1亿元,中信证券投资有限公司作为保荐机构相关子公司参与跟投。

三大系列产品:算力最高128TOPS

自2016年3月寒武纪成立以来,公司快速实现了技术的产业化输出,先后推出了三大类产品:1、终端智能处理器IP:寒武纪1A、寒武纪1H、寒武纪IM系列处理器;2、云端智能芯片及加速卡:思元100及加速卡、思元270及加速卡、还有目前正在研发中的思元290及加速卡;3、边缘智能芯片及加速卡:思元220及加速卡。

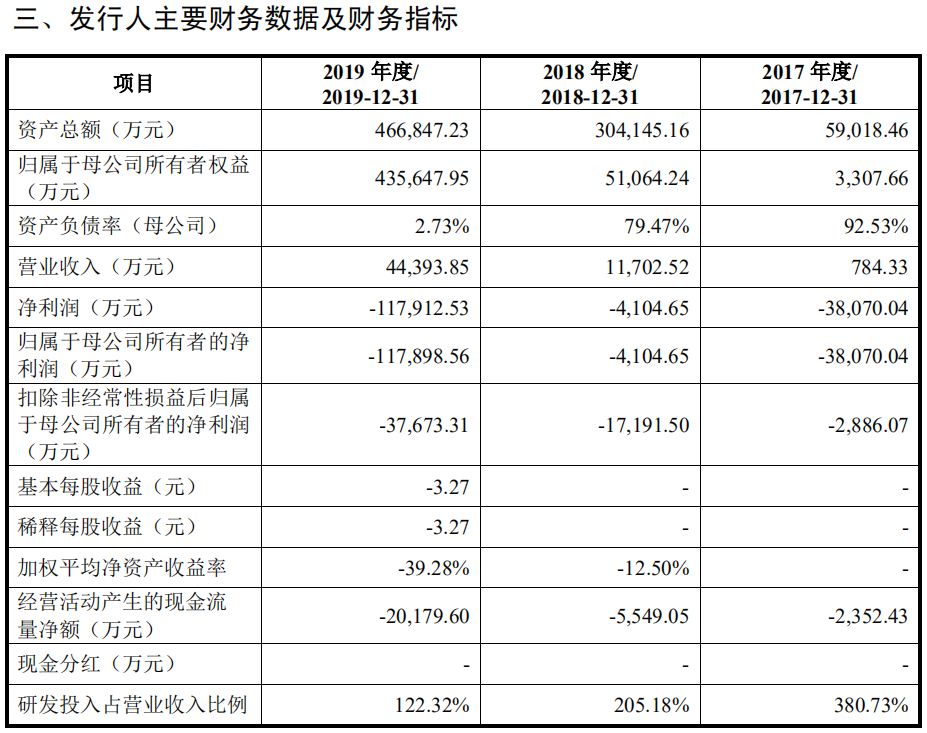

三年营收增长超56倍,累计亏损超16亿元

根据此前寒武纪披露的2017年至2019年经营业绩显示,其2017年至2019年营收收入分别为784.33万元人民币、1.17亿元人民币,以及4.44亿元人民币,虽然营收增速很快,特别是2019年营收同比增加了近4倍,相比2017年更是增长了约56.6倍。但是,寒武纪的亏损额也大幅增长,2017年至2019年净亏损分别为3.81亿元人民币、4104.65万元人民币和11.79亿元人民币,三年累计亏损额超过了16亿元。

在寒武纪营收快速增加的同时,其营业成本、税金及附加、销售费用、管理费用、研发费用支出等都在快速增加,其中占比最大的则是管理费用,2017年至2019年的支出分别高达约3.72亿元、0.44亿元、10.56亿元。

另外,招股书显示,最近三年寒武纪研发投入占营业收入比例分别高达380.73%、205.18%和122.32%,对应的近三年的研发投入分别达到了约2986万元、2.4亿元和5.431亿元。如此看来,研发投入的持续大幅增长,成为了导致寒武纪亏损持续扩大的一个重要因素。

根据招股书显示,截至2020年2月29日,寒武纪已获授权的境内外专利有65项(其中境内专利50项、境外专利15项),PCT专利申请120项,正在申请中的境内外专利共有1474项。

遭华为弃用,2019年寒武纪IP授权业务大幅下滑41.05%

此前,寒武纪在招股书中曾披露,其终端智能处理器 IP 产品主要有 1A、1H 和 1M 系列。报告期内,公司 IP 授权业务收入占主营业务收入的比例分别为 98.95%、99.69%和 15.49%,2019 年呈大幅下滑趋势,收入主要来源于寒武纪 1A 和 1H 两款产品,公司 A 为主要客户。

对此,上交所问询,关注的主要是:“IP授权业务在2019年收入大幅下滑,发行人是否面临产品研发上的技术难点或壁垒”;“公司A未继续采购发行人产品的原因,是否因产品无法达到客户要求”。

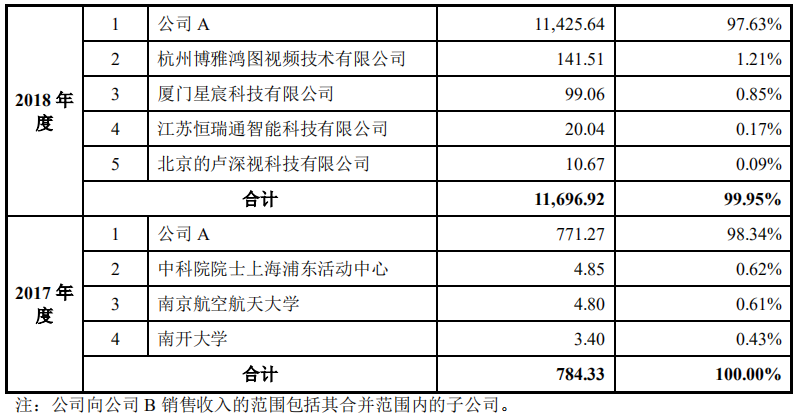

对此,寒武纪表示,报告期内,寒武纪对公司 A 的销售金额为 771.27 万元、11,425.64 万元和 6,365.80 万元,占到公司终端智能处理器 IP 授权业务销售收入比例的 100.00%、 97.94%和 92.56%,公司 A 采购寒武纪 IP 的情况对于公司该类业务收入影响较大。虽然从总的营收占比来看,2019年华为贡献的营收占比已经猛跌至了14.34%。

按照寒武纪公布的数据我们很容易的就能反推出,2018年-2019年寒武纪IP授权业务的收入分别为11665.96万元和6877.48万元,也就是说,受公司A的影响,寒武纪2019年的IP授权业务同比出现了约41.05%的下滑。

报告期内,寒武纪与公司 A 共签署 4 项《技术许可合同》,包括处理器IP、软件等。除上述合同外,报告期内寒武纪未与公司 A 达成其他合作,主要原因系公司 A 选择自主研发智能处理器,未继续采购寒武纪 IP 产品。随着该等合同在报 告期内逐步履行完毕,且寒武纪与公司 A 未签订新的合同,寒武纪 2019 年对公司 A 的销售额出现下滑。

不仅如此,报告期内,除公司 A 以外,寒武纪其他终端智能处理器 IP 业务客户主要系 杭州博雅鸿图视频技术有限公司、厦门星宸科技有限公司、展讯通信(上海)有 限公司等。由于该等客户人工智能芯片相关业务尚处于发展阶段,对于公司 IP 产品的采购金额较小,各年度平均采购额约在 100 万元-200 万元,对于公司终端 智能处理器 IP 授权业务收入情况贡献较小。

虽然寒武纪并未透露公司A的具体身份,但是其实业内大家都知道,所谓的公司A就是华为海思。寒武纪在解释A公司时也表示,公司 A 为国内知名集成电路设计公司,其母公司是一家全球知名科技集团公司,亦是全球领先的 ICT(信息与通信)基础设施和智能终端提供商。公司 A 之母公司为全球知名科技集团公司,其智能手机产品出货量在国产智能手机品牌中排名第一,根据公开资料,2018 年、2019 年其智能手机出货量均超过 2 亿部。公司报告期内自公司 A 取得了较多的提成费用收入。

我们都知道,2017年华为发布的麒麟970处理器内部集成的NPU内核IP是由寒武纪供应的,采用的是寒武纪的1A处理器IP,而2018年华为发布的麒麟980则采用的是寒武纪的1H处理器IP。得益于华为麒麟970/980的采用,这也直接为寒武纪带来了营收的快速增长。

根据招股书显示,2017年公司A(即“华为”)为寒武纪带来了771.27万元的营收,占到了寒武纪总营收的98.34%。2018年,华为贡献的营收增长到了月1.14亿元,在寒武纪总营收当中的占比仍高达97.63%。可以说,寒武纪207-2018年的营收严重依赖华为。

不过,2019年华为新推出的麒麟990、麒麟990 5G以及麒麟810全面采用了华为自研的达芬奇架构的NPU内核,这也使得2019年寒武纪从华为获得的营收大幅下滑至6384.43万元,同比降低了近一半,同时IP授权业务也受到了很大的影响。

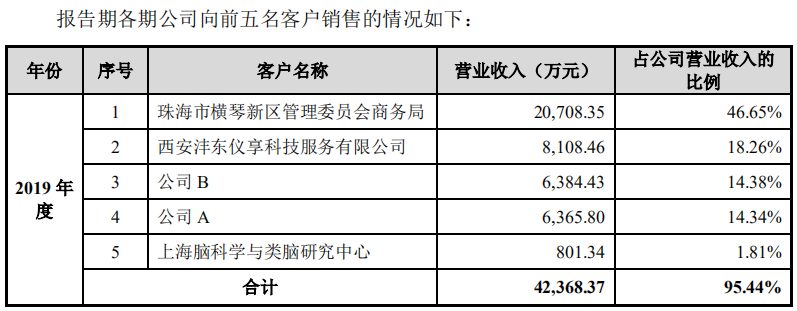

但是,令人奇怪的是,在2019年,珠海市横琴新区管理委员会商务局这样一家政府机构,竟然成为了寒武纪的第一大客户。

从目前来看,国内的第三方独立AI芯片的实际应用的规模比较有限,众多头部的手机芯片厂商、云服务厂商都有自研的AI芯片或NPU内核,与此同时,国内市场上还有一大堆的AI芯片供应商,价格竞争激烈,寒武纪的未来增长或将遭遇瓶颈。同时,来自珠海市横琴新区管理委员会商务局的订单2020年是否能够持续?这也将是一大问题。

此外,虽然过去三年寒武纪的AI芯片得到了一些厂商的采用,营收也增长很快,但是从净利润来看,一直是处于亏损当中,并未亏损额有持续扩大的趋势。过去三年累计亏损额竟超过了16亿元。

此次,寒武纪虽然以较高的发行估值成功登陆科创板,帮助寒武纪解决了资金问题,但是要想真正在激烈的市场竞争中获得成功,寒武纪的征程才刚刚开始。

编辑:芯智讯-林子