在近日举行的RAN#88e全体会议上,3GPP宣布负责GERAN和UTRAN无线与协议工作的RAN6工作组正式关闭。RAN6工作组此前一直负责研究2G和3G无线功能,负责定义涉及GSM/EDGE无线接入网络 (GERAN)和UMTS无线接入网络(UTRAN)的规范及接口等。

全球范围内,2G/3G减频退网早已展开,各国运营商也根据自身对通信网络的需求给出了各自的时间表。国内运营商2G/3G减频退网进程不一,相对于联通、电信早已停止了2G用户的发展,移动才刚明确停止新增2G物联网用户。考虑到移动2G网络和用户的庞大规模,以及退网三步走的过程(第一步停止发展2G用户,第二步把存量客户转到其他网络上,第三步把剩余的客户清理干净,2G清频退网,设备下电入库),移动2G退网还有很长的一段路要走。

一、2G/3G减频退网的条件已成熟

01

新旧动能转化的契机

与4G/5G相比,2G/3G在资源占用、技术指标、运维成本等方面的不足越来越明显。

❶ 优质资源利用不充分

比较典型的是,2G/3G占据着优质的无线电频谱资源。无线电频谱作为稀缺的非可再生资源,需要充分发挥其作用,而2G/3G占据着优质的频谱资源。以2G为例,其占用的频谱主要分布在900MHz与1800MHz这两个黄金频段,而2G当前的话务量、用户数量远远低于4G,若能将这些黄金频段腾退出来用于4G,则可以实现资源充分利用。

❷ 技术能力不足

除了速率、容量、安全等方面的提升外,2G/3G在频谱效率、能效等方面已远远不能达到业界要求。例如,4G在频谱效率和能效方面比2G/3G有了大幅度的提升,而5G的目标是频谱效率比4G提升3-5倍、能效比4G提升100倍。在这样的技术背景下,2G/3G已成为“旧产能”,无法大规模支撑千行百业的数字化转型。

❸ 运维成本高

以2G为例,上世纪90年代中国开始建设2G网络,至今已有20多年历史。在这20多年时间里,此前的2G系统、设备供应商也发生了很大变化,有些退出这一市场,有些甚至破产,而随着设备的折旧,2G网络运维成本就越来越高。

02

政策逐渐明朗

2019年10月,工信部新闻发言人、信息通信发展司司长闻库提出:“我国移动通信的网络面临着2G、3G退网的条件已经逐渐成熟”。2020年5月,工信部办公厅正式发布了《关于深入推进移动物联网全面发展的通知》,这是工信部首次以公开发文形式正式提出2G/3G迁移转网,明确在保障存量物联网终端网络服务水平的同时,引导新增物联网终端不再使用2G/3G网络,推动存量2G/3G物联网业务向NB-IoT/4G(Cat.1)/5G网络迁移。

对于2G/3G减频退网,工信部强调三方面的要素:

首先,2G/3G退网是移动通信更新换代的趋势。2G/3G的退网是移动通信更新换代的必然选择,全球已有100多家运营商实现2G/3G退网;在网络层面,频谱、铁塔、站址、电源等资源都会释放出来;在终端层面,2G/3G退网后将减少终端制式、降低终端成本。

其次,退网但服务不能退。运营商要从用户的角度考虑,退网但服务不能退,若有更好的替代,要提供较好的服务方案来替代原有的服务方案,为用户愿意退、乐意退创造好的条件。

再次,需要提前做好退网规划。这项工作需要早谋划、早告知,让用户和运营企业自己有充分的时间和心理准备来推动退网的进程;鼓励运营企业积极引导用户迁移转网,将有限的频率资源和网络资源用到5G、4G中。

二、1G、小灵通退网启示

移动通信系统两次大规模减频退网的历经时长、具体措施各不相同,但其中的经验教训也值得我们在后面的减频退网中认真汲取。虽然2G/3G减频退网对整个产业和所有用户影响远远超过前两次减频退网,但之前历程和本次减频退网存在很多共性特点。

❶ 运营商共同的目标加速减频退网顺利进行

减频退网工作主要由运营商来执行,很多时候还会涉及到多家运营商之间的协调和配合,这种情况下,运营商具有共同的目标就显得极其重要。举例来说,第一次1G模拟蜂窝网络清频退网给2G只用了8个月时间,比较顺利的主要原因是清退和重耕这段频率的运营商都是中国移动,1G退出2G承接基本上是公司内部的工作安排,因此目标是一致的,效率就非常高;第二次小灵通退网则不然,首先该工作由中国电信和中国联通两家运营商来实施,其次小灵通退网后腾退出来的频谱资源在政策上要求支持TD-SCDMA的发展,理论上这段频率是要给中国移动使用,这样来看清频和用频单位不是一家,各家目标就没法达成一致,这构成延期退网的一个重要原因。

❷ 市场化的方式是减频退网推进的核心手段

移动通信已经成为类似于水、电、气等生产生活基本保障的产品和服务,网络的代际升级和退出影响面非常广,若采取强制的行政手段迫使用户退网,往往会适得其反。这个过程需要充分发挥市场手段的作用,以更优质服务、更低廉价格以及产业发展趋势的宣传,处理好用户的关系,并引导用户停止旧的服务。

❸ 推出有效可行的替代方案

正如工信部所要求“退网但服务不能退,要提供较好的服务方案来替代原有的服务方案”。当替代方案相对原有网络服务形成全方位优势时,退出旧的网络服务阻力就非常小,这也可以认为是体现市场化手段推进减频退网的主要方式。2000年左右,GSM作为新一代成熟的数字蜂窝网络系统,相比1G模拟蜂窝网络系统是划时代的进步,用户体验大大提升、成本也比较合理,所以在1G清频退网工作启动时,大部分1G用户已升级为2G用户;而小灵通清频退网时,国内主流的通信系统还是2G,小灵通低能耗、低资费的特点,使2G对其不能形成全面的优势,因此剩余的用户没有升级的动力。

❹ 大规模减频退网是一个渐进式过程

因为涉及到大规模用户的迁移,大规模减频退网需要做好“持久战”的思想准备。小灵通在开始决定退网时不到7000万用户,而这一规模用户用了5年时间才最终完成退网。对于当前仍然拥有数亿用户群体的2G/3G网络来说,更要做好“长跑”的准备。

三、2G/3G减频退网的频谱分析

01

频谱分配

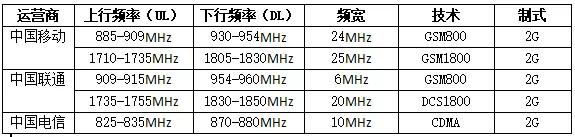

从中国2G开始商用起,无线电管理机构为运营商持续分配了共计170MHz的频谱带宽,中国移动共计获得98MHz带宽频率,中国电信共计获得20MHz带宽频率,中国联通共计获得52MHz带宽频率。3G方面,三大运营商共获得105MHz的频谱带宽,中国移动共计获得35MHz带宽频率,中国电信共计获得30 MHz带宽频率,中国联通共计获得30MHz带宽频率。1900-1920MHz(小灵通频段)目前的归属还未确定。

表-三大运营商2G频段分配情况

表-三大运营商3G频段分配情况

02

频谱成本

国家发展改革委、财政部《关于第二代蜂窝公众通信网络频率占用费收费标准及有关问题的通知》显示,在全国使用的GSM、CDMA网络频率, 900MHz频段(含800MHzCDMA频段)每年1700万元/MHz,1800MHz频段每年1400万元/MHz;在非全国网使用的频率,900MHz频段(含800MHz CDMA频段)每省每年170万元/MHz,1800MHz频段每省每年140万元/MHz。使用范围达到或超过10个省级行政区域的,按在全国使用的收费标准计收。国家无线电管理机构向中国铁路总公司收取的铁路专用无线通信系统GSM-R(885-889/930-934MHz)频率占用费收费标准为每年850万元/MHz。

《关于核定第三代公众移动通信网络频率占用费收费标准及有关问题的通知》显示,国家无线电管理机构向第三代公众移动通信网络运营商收取的频率占用费收费标准从2011年起分四年逐步到位,即2011年按25%,2012年按50%,2013年按75%,2014年及以后按100%收取。

(单位:万元/MHz/年)

第三代公众移动通信网络频率占用费收费标准

三大运营商2G频谱费用支出(万元)

三大运营商3G频谱费用支出(万元)

03

三大运营商频谱重耕

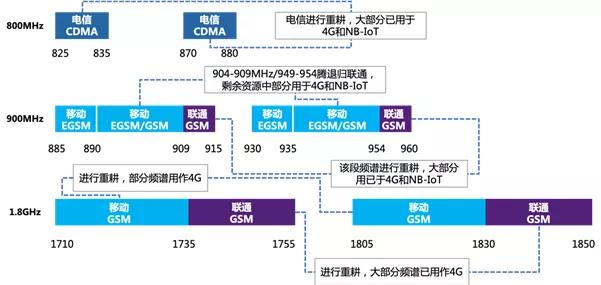

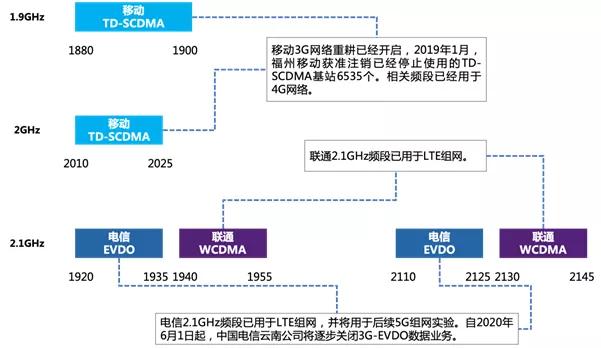

根据网络上流传的文件显示,三大运营商对900MHz、1900MHz和2600MHz频段的频率调整计划达成了共识,提出了明确的调整时间。中国移动腾退904~909MHz/949~954MHz、1880~1885MHz频段15M频谱资源,获得40M频谱资源。中国电信腾退2635~2655MHz频段20M频谱资源,获得5M的1880~1885MHz频段资源。中国联通腾退2555~2575MHz频段20M频谱资源,获得10M低频900MHz资源。但是,目前具体的频谱调整结果还未公布,相信相关调整计划还在执行中。

在各种频谱政策驱动下,运营商启动了2G/3G频谱重耕,到目前为止,之前分配给运营商2G/3G频谱已经被大大压缩,现有的2G/3G网络是一个薄覆盖的网络,维持用户基本的通信服务,大量优质频谱资源已用于4G和NB-IoT。

三大运营商2G频谱重耕现状

三大运营商3G频谱重耕现状

四、2G/3G相关的市场数据分析

01

基础设施规模

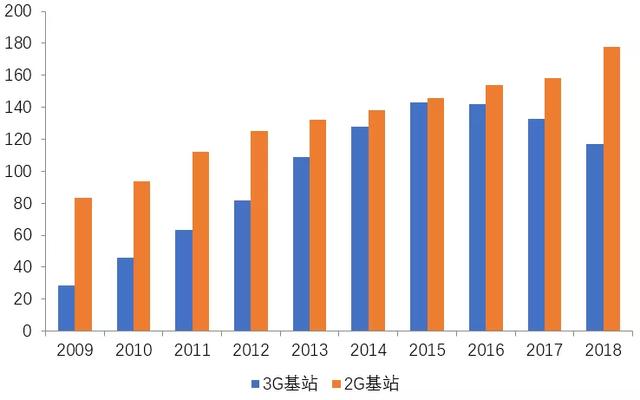

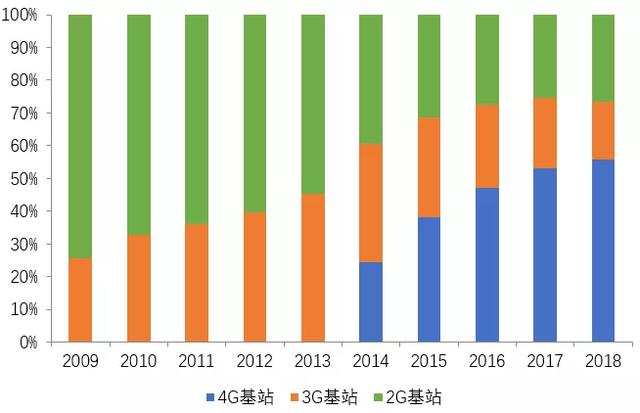

据工业和信息化部统计,2G基站的数量从2009年到2018年间一直保持较为稳定的增长,尽管4G商用过程中2G的频率被压缩,但基站的数量一直增长。2018年的增长尤为明显,同比增长52.13%。3G基站的数量从2009年增长至2015年达到146万个后开始进入下降通道。

2G/3G基站的数量

(来源:工信部,物联网智库)

截止2019年年底,我国4G站点数量约为544万个,相比2018年增长了172万个,占总基站数的比例约为64.68%;2019年2G和3G的具体数据缺失,但2G 3G基站的总数约为284万个,占比约33.8%,相比2018年下降11万座,预计大部分是3G基站的减少,2019年2G基站数量预计仍然保持稳定,2020年开始或将进入下降通道。

2009-2018年2G/3G/4G基站的比例

(来源:工信部,物联网智库)

02

窝模组出货量

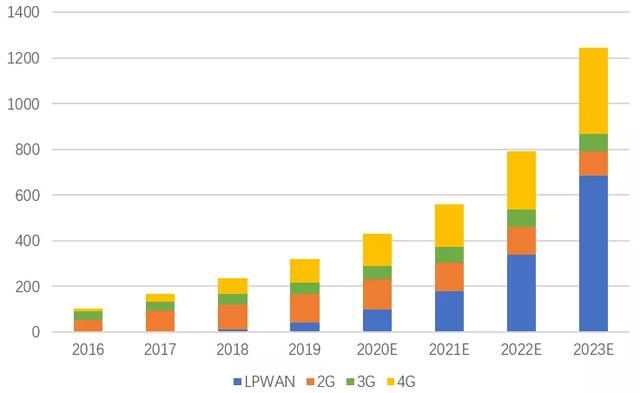

根据中国产业信息网预测,到2023年全球物联网蜂窝模组出货量将达到12.50亿片。智慧城市、智慧车联网、智能建筑等领域都对通信模组的需求量很多,未来伴随着这些领域的蓬勃发展,蜂窝物联网模组也将迎来更广阔的市场。

图-全球蜂窝模组市场规模预测(单位:万块)

(来源:中国产业信息网)

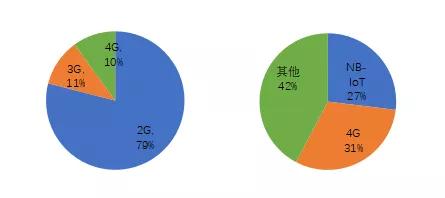

全球物联网蜂窝模组的总量持续增长,但具体的模组占比却发生了巨大的变化。2016年2G模组占主要的地位,占比高达79%,而随着NB-IoT和4G 网络建设的不断完善,到2019年,2G的模组缩减至很小的一部分,伴随着运营商的退网计划,未来2G模块还会大幅下滑。3G模组的出货量从2016年的占比11%缩减至接近于0。同时4G模组出货量的占比从2016年的10%翻了三倍至2019年的31%。未来,5G物联网的落地和推广会进一步压缩2G/3G蜂窝模组的市场。

2016和2019年蜂窝模组市场的占比

(来源:厂商调研,物联网智库)

2G和3G模组的市场在2019年就已经开始出现大幅下滑,随着新技术的出现和下游应用的需求增加,2G/3G模组的技术已经不能满足新应用的需求,因此4G、NB-IoT和5G技术都开始对其进行技术迭代,目前,2G/3G的增量市场都受到了影响。而随着NB、Cat.1模组的成本降低,未来将会对2G/3G的存量市场进行大范围的替代,为2G/3G退网打下了良好的基础。

五、2G/3G减频退网的未来展望

01

替代方案

❶ VoLTE商用

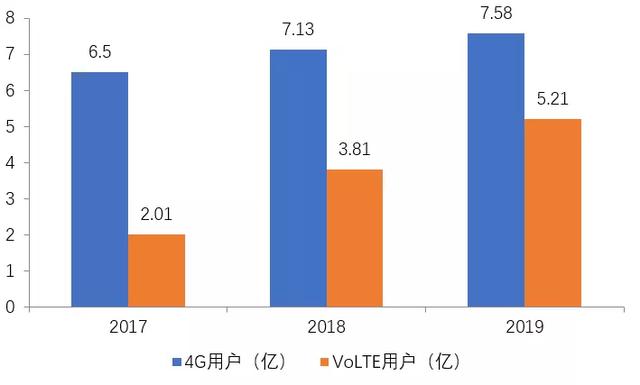

目前,VoLTE技术已成熟,新的4G手机终端基本都支持VoLTE,VoLTE渗透率越来越高。以中国移动为例,截止2019年底其4G用户达到7.58亿户,其中VoLTE客户占4G的比例为68.7%,在2017年这一数字仅为30.9%。可以看出,VoLTE正在快速渗透,对2G语音的优势也凸显出来。

图-中国移动4G用户与VoLTE用户

(来源:中国移动业绩报告)

❷ NB-IoT的发展

技术方面来看,目前NB-IoT在多个方面对2G已形成了明显的替代优势,尤其是R14成熟后,在多个方面比此前R13获得大幅度提升,包括上下行速率、载波容量、移动性能、网络覆盖、并发接入以及设备定位等服务能力等。

从应用方面看,目前包括智慧气表、智慧水表、智能电动车、智慧消防已经成为NB-IoT的主要应用场景,并且以上四个行业设备连接量均突破千万。截止2020年2月底,国内三大运营商NB-IoT连接数突破1亿,中国电信、中国移动的NB-IoT连接数各自实现4000多万,中国联通达到1000万。

从产业链方面来看,NB-IoT产业链主要由芯片、模组、终端、运营商、云平台等环节组成,随着to B相关行业的应用升级,产业规模将不断扩大。NB-IoT主流芯片厂商有紫光展锐、华为海思、联发科等,初创NB-IoT芯片厂商移芯通信、芯翼信息、诺领科技的芯片产品也已经上市推广,形成了多层次供应商的格局。移远通信、中移物联、日海智能、广和通、有方科技、利尔达、爱联科技、中怡数宽、移柯通信、骐俊物联等主流模组厂商都有成熟的NB-IoT模组产品。

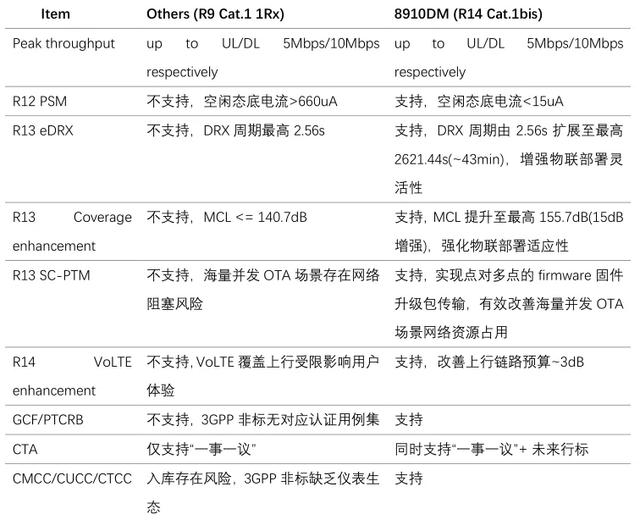

❸ Cat.1的发展

相对于NB-IoT来说,Cat.1主要面对的是物联网中低速率场景。此前,这些场景没有专门对应的适用性技术,用户根据成本敏感性,会分别选用2G、3G、4G网络,从而形成多样化的形态,也构成2G/3G用户群体中的组成部分。随着Cat.1商用成熟,会逐渐统一这些场景的连接技术。

此外,紫光展锐的全球首款LTE Cat.1bis物联网芯片平台春藤8910DM在此过程中将发挥重要作用,其具有更高的性价比,在低功耗物联网方案中更具优势。

紫光展锐春藤8910DM Cat.1bis芯片优势

02

未来的建议

从物联网产业发展角度来看,针对2G/3G减频退网,物联网业务替代、迁移问题,可以从预先规划并制定科学路线、做好2G/3G物联网转网存量和增量工作、按需新增NB-IoT基站建设、推动产业链成熟及注重与各垂直行业的深度融合、形成共同目标等方面行动。