日前,寒武纪招股书披露的2019年业绩大幅下滑,引来上交所问询。5月7日晚间,寒武纪针对申请文件的审核问询函作出回复。在寒武纪回复的20多个问题中,其主营业务大幅下滑的具体原因及大客户公司A等问题引发业界关注。

此前,寒武纪在招股书中曾披露,其终端智能处理器 IP 产品主要有 1A、1H 和 1M 系列。报告期内,公司 IP 授权业务收入占主营业务收入的比例分别为 98.95%、99.69%和 15.49%,2019 年呈大幅下滑趋势,收入主要来源于寒武纪 1A 和 1H 两款产品,公司 A 为主要客户。

对此,上交所问询,关注的主要是:“IP授权业务在2019年收入大幅下滑,发行人是否面临产品研发上的技术难点或壁垒”;“公司A未继续采购发行人产品的原因,是否因产品无法达到客户要求”。

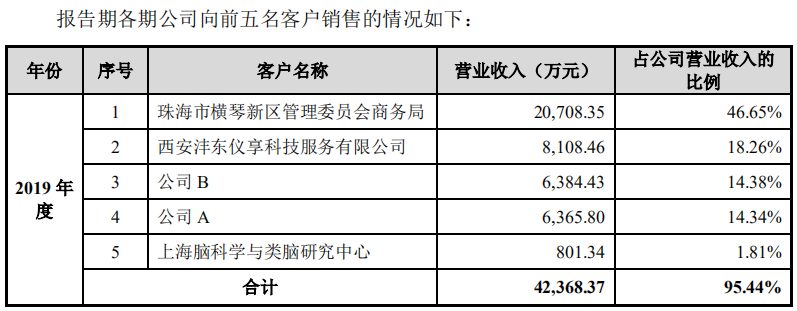

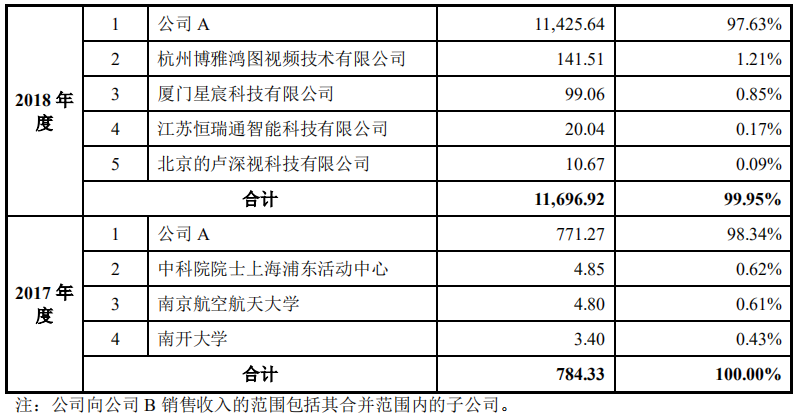

对此,寒武纪表示,报告期内,寒武纪对公司 A 的销售金额为 771.27 万元、11,425.64 万元和 6,365.80 万元,占到公司终端智能处理器 IP 授权业务销售收入比例的 100.00%、 97.94%和 92.56%,公司 A 采购寒武纪 IP 的情况对于公司该类业务收入影响较大。虽然从总的营收占比来看,2019年华为贡献的营收占比已经猛跌至了14.34%。

按照寒武纪公布的数据我们很容易的就能反推出,2018年-2019年寒武纪IP授权业务的收入分别为11665.96万元和6877.48万元,也就是说,受公司A的影响,寒武纪2019年的IP授权业务同比出现了约41.05%的下滑。

报告期内,寒武纪与公司 A 共签署 4 项《技术许可合同》,包括处理器IP、软件等。除上述合同外,报告期内寒武纪未与公司 A 达成其他合作,主要原因系公司 A 选择自主研发智能处理器,未继续采购寒武纪 IP 产品。随着该等合同在报 告期内逐步履行完毕,且寒武纪与公司 A 未签订新的合同,寒武纪 2019 年对公司 A 的销售额出现下滑。

不仅如此,报告期内,除公司 A 以外,寒武纪其他终端智能处理器 IP 业务客户主要系 杭州博雅鸿图视频技术有限公司、厦门星宸科技有限公司、展讯通信(上海)有 限公司等。由于该等客户人工智能芯片相关业务尚处于发展阶段,对于公司 IP 产品的采购金额较小,各年度平均采购额约在 100 万元-200 万元,对于公司终端 智能处理器 IP 授权业务收入情况贡献较小。

虽然寒武纪并未透露公司A的具体身份,但是其实业内大家都知道,所谓的公司A就是华为海思。寒武纪在解释A公司时也表示,公司 A 为国内知名集成电路设计公司,其母公司是一家全球知名科技集团公司,亦是全球领先的 ICT(信息与通信)基础设施和智能终端提供商。公司 A 之母公司为全球知名科技集团公司,其智能手机产品出货量在国产智能手机品牌中排名第一,根据公开资料,2018 年、2019 年其智能手机出货量均超过 2 亿部。公司报告期内自公司 A 取得了较多的提成费用收入。

我们都知道,2017年华为发布的麒麟970处理器内部集成的NPU内核IP是由寒武纪供应的,采用的是寒武纪的1A处理器IP,而2018年华为发布的麒麟980则采用的是寒武纪的1H处理器IP。得益于华为麒麟970/980的采用,这也直接为寒武纪带来了营收的快速增长。

根据招股书显示,2017年公司A(即“华为”)为寒武纪带来了771.27万元的营收,占到了寒武纪总营收的98.34%。2018年,华为贡献的营收增长到了月1.14亿元,在寒武纪总营收当中的占比仍高达97.63%。可以说,寒武纪207-2018年的营收严重依赖华为。

不过,2019年华为新推出的麒麟990、麒麟990 5G以及麒麟810全面采用了华为自研的达芬奇架构的NPU内核,这也使得2019年寒武纪从华为获得的营收大幅下滑至6384.43万元,同比降低了近一半,同时IP授权业务也受到了重创,由此引来证监会问询也并不意外。

编辑:芯智讯-林子