4月23日晚间,紫光国微公布了2020年一季度财报。根据财报显示,紫光国微一季度营收约6.46亿元,同比小幅下滑3.47%(主要是由于从本报告期起,不再合并西安紫光国芯收入),净利润约1.9亿元,同比大幅增长183.41%,扣非净利1.76亿元,同比增长366.67%。居于此前业绩预告区间的中值。

而一季度业绩取得同比大幅增长的主要原因,则归功于公司谨慎积极复工复产,各项经营活动正常开展。同时,集成电路设计业务经营规模和收益均保持了快速增长,特种集成电路业务继续贡献稳定利润。

同时,紫光国微还发布新的业绩预告,预计2020年1-6月归属上市公司股东的净利润2.70亿至3.28亿,同比变动40.00%至70.00%,半导体及元件行业平均净利润增长率为12.23%。显然,在紫光国微看来,上半年的疫情并不会对其业绩的成长造成大的影响。

积极复工复产,推出多款抗疫产品

今年1月,国内新冠疫情爆发,随后国内各地政府也纷纷出台了控制人员流动及聚集的防疫政策,不少企业的复工和复产都受到了影响。在2月底国内疫情得到控制之后,紫光国微也很快响应国家号召,积极的复工复产,今年一季度净利的逆势大涨便是很好的说明。

与此同时,紫光国微为支持抗击疫情,今年一季度也推出了多款抗疫产品或针对抗疫产品的解决方案。

在今年3月,国内多地的企事业单位复工复产全面铺开之时,“健康码”成为了帮助各大关口、社区、企业简化人员通行环节,提高疫情防控效率,稳步有序复工复产的利器。当时,紫光国微旗下的紫光青藤就顺势推出了优化“健康码”扫码设备解决方案。

△优化“健康码”扫码设备解决方案

据介绍,该方案基于业内领先的图像处理识别算法和条码识读算法,采用自主研发的核心解码技术,支持兼容读取电脑或手机屏幕和纸质条码等数十种条码,具备超强读码适应性,可快速识别多种一维码、二维码。与同类竞品相比,内置该方案的扫码设备不仅功耗低、扫码性能优异,整体性价比高,还可大幅提升识读效率及服务体验。

此外,紫光国微子公司紫光同创还联合客户共同推出了“内置2核处理器 FPGA”架构方案,具备IEC61131标准与外部通讯处理引擎,实时运动控制驱动引擎,模块间高速同步通讯引擎,采用EMMC SD USB3.0 DDR3加速内存,内置32路高速IO(16in/16out),以实现PAC运行控制器的高速通讯,保障口罩机的高速运转。

△基于紫光同创PGC1KG CPLD的口罩机控制器单板

疫情期间,针对社区出租房屋管理难的问题,紫光国微旗下紫光安芯也推出了安全的NB-IoT门锁解决方案,大幅优化社区防疫工作效率的同时,在保障居家观察人员合法权益、拓展疫情防控信息登记申报途径、动态信息汇总等方面成果显著。

据介绍,基于该方案的智能门锁具备实名认证功能,可通过身份证、指纹等唯一方式鉴别身份,远程授权出租房入住权限;同时,通过手机APP、蓝牙钥匙及非接触CPU卡等非接触无钥匙开门功能,以“0接触”降低人员接触风险。

紫光集团全球执行副总裁、紫光国微总裁马道杰表示,面对新冠肺炎疫情的严峻考验,全体国微人同心战“疫”,攻坚克难,实现安全有序复工复产及业务新突破,在一季度逆势而上,交出了靓丽的成绩单。随着国内疫情的逐步好转,公司将进一步统筹做好疫情防控和生产经营,响应新基建计划的全面落地和国产化替代大潮的持续推进,以坚定的信心、有效的举措和不懈的努力,坚定不移地开创紫光国微黄金十年发展新篇章。

聚集智能安全芯片及特种IC,5G超级SIM卡成增长新动能

紫光国微的主要业务为集成电路芯片设计与销售,包括智能安全芯片、特种集成电路、存储器芯片和石英晶体元器件业务,分别由紫光同芯、深圳国微电子、西安紫光国芯和唐山国芯晶源承担

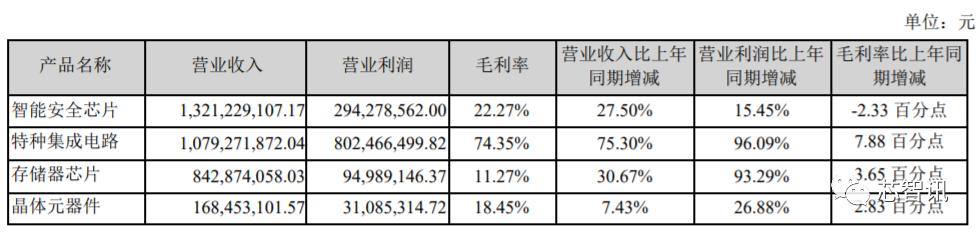

根据2019年财报显示,2019年紫光国微的智能安全芯片业务整体营业收入达到13.2亿元;特种集成电路业务全年的营业收入超过10亿元;存储器芯片业务实现营收8.43亿元;晶体业务实现销售收入1.68亿元。

不过,由于从事DRAM存储器芯片的开发与销售的子公司西安紫光国芯,已将其76%股权转让于北京紫光存储科技有限公司,紫光国微对其持股比例降至了24%,因此,自2020年起已不再将其纳入公司合并报表范围。这也意味着2020年紫光国微的业绩一下子少了8个亿左右,要想填补这个空缺,那么只能依靠智能安全芯片和特种IC这两项主力业务来拉动了。

收购Linxens,智能安全芯片龙头地位进一步加强

紫光国芯的智能安全芯片业务可细分为:智能卡安全芯片和智能终端安全芯片。智能卡安全芯片主要包括 SIM卡芯片,物联网安全芯片,身份识别安全芯片如第二代居民身份证芯片和金融支付安全芯片如银行 IC 卡芯片。智能终端安全芯片则包括USB-Key 芯片、POS 机安全芯片和非接触读写器芯片。

数据显示,紫光国微拥有四分之一的中国二代居民身份证芯片市场;在全球SIM芯片市场中,份额排名第二,海外出货量超50%;在中国SIM卡、居民健康卡、新一代交通卡芯片以及身份证读头、POS机SE芯片市场份额中,均位列第一。

目前全球范围内的金融、电信、交通等领域的智能化趋势仍然在进一步加速,包括接触式/非接触式的智能卡将取代传统的磁条卡以及其他卡产品。根据研究机构MarketandMarket研究预测显示,2018年全球智能安全芯片卡市场规模为142.2亿美元,预计到2023年将增长至215.7亿美元,年复合增长率可达8.7%。这也意味着紫光国微在智能卡安全芯片市场仍有很大的增长空间。

此前,紫光国微就在金融领域,推出了全球首创的光感应银行卡以及指纹卡、蓝牙显示卡、可根据客户需求设计的定制载带方案,领跑金融IC卡创新。

在智能物联领域,紫光国微亦有两款智能门锁新品发布,独有的安全双芯片保护方案打造出金融级安全产品,推动行业安全标准升级;此外,其在无线充电、扫码支付等新领域也推进了智能安全芯片的应用,在功率器件领域亦迭代了超结新品。

而在USB-Key芯片市场,数据显示,2019年整体市场规模略有下降,但是紫光国微通过与客户的良好合作,抢占市场份额,产品出货量获得逆势增长。金融POS、支付终端产品、ETC 及非接触式水电煤表等应用的持续成长,对安全芯片与非接触读写器芯片保持旺盛的需求,相关产品供货持续增加。公司新推出的高性能安全芯片市场推广顺利,获得更多客户认可,在 POS 市场和扫码支付等市场逐步放量出货。其中,传统 POS 安全模块市场稳健发展,紫光国微继续保持领先优势,加速增长;在新型的mPOS 主控芯片和非接触读写器芯片市场稳定增长。

可以看到,2019年紫光国微的智能安全芯片业务营收和营业利润同比保持了27.5%和15.45%的增长。

另外,需要指出的是,2019年6月,紫光国微宣布拟发行股份购买紫光联盛 100%股权,交易对价为 180 亿元。紫光联盛旗下核心资产为Linxens。

根据资料显示,Linxens成立于1979年,总部位于巴黎附近,主要业务为智能安全芯片微连接器、RFID嵌体及天线等产品的研发、设计、生产、封测和销售,年销售额5.35亿欧元。Linxens在在全球共设立七个生产基地和四家研发中心,建有国际化销售网络,在中/法/德国/新加坡/泰等国家设有运营实体。Linxens数据显示,自成立以来公司已出货超900亿个微型连接器。对比紫光国微,目前其海外营收占比25%左右。收购Linxens将助力紫光国芯提升其国际业务开拓能力。

不过,目前对于Linxens的收购尚未完成,短期内应该不会并表。如果今年能够完成收购,随着对于Linxens的进一步整合,紫光国芯的智能安全芯片业务有望得到进一步的加强。

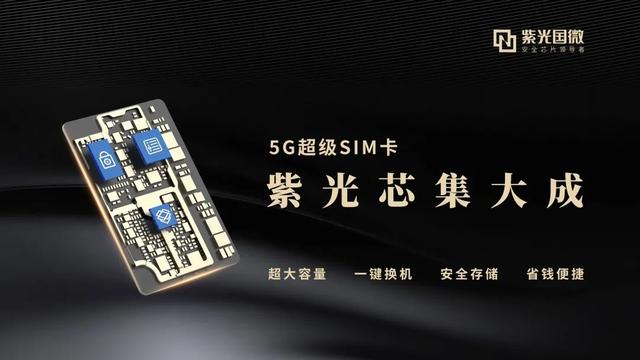

5G超级SIM卡成增长新动能

紫光国微在深耕传统的智能安全芯片业务的同时,还在积极的开拓全新的市场。随着5G时代的到来,为应对5G手机对于机身内部空间要求越来越高的趋势,紫光国微研发推出了全球首创的划时代产品——5G超级SIM卡。

5G超级SIM卡是2019年5月,紫光国微推出的结合了SIM卡和存储卡功能的综合集成卡,在通信方面,全面兼容 5G/4G/3G/2G 网络,可在不同网络制式间轻松切换,同时还加入了存储功能,包括32GB、64GB、128GB多个版本,相较传统SIM卡的KB级别存储容量,得到了直线提升。

用户可将个人数据存储在超级SIM卡中,实现数据与个人SIM卡信息的绑定,一卡换机,无需备份。通过内置的手机应用,超级SIM卡可以将通讯录、照片、应用等资料一键备份或还原。卡内搭载具备银联安全和国密二级等安全资质的紫光国微自研安全芯片,在本地存储的基础上加强了安全措施。

总结来说,紫光国微推出的5G超级SIM卡,定义了全新的私人数据中心概念,具备超大容量、安全存储、一键换机、省钱便捷四大特点,既满足了大众对海量存储的迫切需求,又为用户的信息安全保驾护航。此外,运营商能够在此基础上进行产品和应用创新,有效维系存量用户,拓展新用户群,同时加快自身的转型升级,增强核心竞争力,在5G时代打造一个深度参与的移动互联网产业生态。

随着5G规模商用的开启,运营商也在积极的推广,主要通过5G换机或换套餐营销的方式赠送给客户。此前,紫光国微已与北京移动、哈尔滨联通等达成了合作,推动5G超级SIM卡的商用。此外,紫光国微还与阅文集团携手推出内置超级SIM卡的口袋阅企业版。

据了解,今年5G超级SIM卡已经拓展到北京、山西、湖南、广东等市场。终端方面当前除苹果外已经适配了200款以上的终端,产业链全部打通。

根据预计2020年5G手机销量1.5亿部,渗透率20%,将有3000万片的销量,销售额超数十亿元,如果按每片净利润3元来估算,或可为紫光国微带来近1亿的净利润。

特种IC业务加速成长

紫光国微的特种集成电路业务由子公司深圳国微电子承担,深圳国微电子是首家启动国家“909”工程的集成电路设计公司,产品极其多元化,包括微处理器、存储器、FPGA/SoPC、总线、接口驱动、电源管理和定制芯片等七大类近400个品种,覆盖航空、航天、电子、船舶等重要领域。

根据财报数据显示,2019 年紫光国微的特种IC业务实现收入10.79亿元,同比增长75.30%,营业利润8.02亿元,同比增长96.09%,毛利率高达74.35%,同比增长了7.88个百分点。显然,特种IC业务是紫光国微的重要利润来源。

根据年报显示,公司特种IC各产品系列的市场推广均有亮眼表现,其中,多款特种微处理器产品进入了重要的嵌入式特种应用领域;特种FPGA产品已经广泛应用在电子系统、信息安全、自动化控制等领域,在国内取得了很高的市场占有率,最新开发的基于2x 纳米的新一代大容量高性能FPGA 系列产品也正在推向市场;特种存储器产品已经具有国内特种应用领域最广泛的产品系列;网络、总线及驱动产品技术先进、品种齐全、可靠性高、应用广泛,在国产飞机C919上也获得了应用。公司的SoPC平台产品继续获得市场的广泛认可和批量应用,已经成为公司增长的一个重要方向,同时,新一代的SoPC芯片的研制进展顺利,初步预计在年内完成研制。此外,公司在模拟器件领域也获得了长足的进步,特种电源变换类、特种电源监控类产品获得了较高的市场份额,特别是微型DC/DC电源变换器产品的研制水平达到了国际先进水平,目前已推出了20多款系列产品。

随着特种装备国产化率提升,国微电子在该领域的大客户数、合同量、销售额均大幅增长。未来该业务有望进一步加速成长。

“新基建”带来新机遇

4月20日,国家发改委召开新闻发布会,正式明确了关于“新基建”的概念。新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

具体有三个方面:

一是信息基础设施:主要是指基于新一代信息技术演化生成的基础设施,比如,以 5G、物联网、工业互联网、卫星互联网为代表的通信网络基础设施,以人工智能、云计算、区块链等为代表的新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施等。

二是融合基础设施:主要是指深度应用互联网、大数据、人工智能等技术,支撑传统基础设施转型升级,进而形成的融合基础设施,比如,智能交通基础设施、智慧能源基础设施等。

三是创新基础设施:主要是指支撑科学研究、技术开发、产品研制的具有公益属性的基础设施,比如,重大科技基础设施、科教基础设施、产业技术创新基础设施等。

可以看到,以上三个基础设施当中,不论是信息基础设施,还是融合基础设施的建设都离不开半导体芯片的支撑。

首先,在信息基础设施建设当中,以5G网络为基础的安全、稳定的网络通信环境可以说是“新基建”的必要条件,而作为业内领先的集成电路芯片产品和解决方案提供商,紫光国微提供了专业的解决方案。

而紫光国微的智能安全芯片,具有安全密码功能和片上存储功能,提供系统可信根、数据安全存储,保障安全运行以及安全连接,能够从硬件层面对终端设备进行完整保护,为5G、人工智能、工业互联网等领域搭建安全隧道、提供安全服务。

例如,紫光国微的拳头产品——高性能安全芯片THD89,可满足“新基建”对通信网络高安全、高可靠、高稳定性的要求,支持多种国密、国际算法,并具备国密二级资质,能够为车联网、物联网终端提供高安全保护机制;其多接口特点,尤其是高速接口能更好的支持5G、车联网需求;其 100MHz主频性能,最高50万次的擦写次数,最长达25年的数据保存时间,也将为用户带来极好的使用体验,并有效降低运营商售后维护成本。

其次,在融合基础设施的建设当中,对于传统的基础设施的智能化升级也是离不开半导体。比如智能汽车浪潮之下所带来的交通基础设施的智能化升级;5G基站/工业互联网/数据中心、汽车充电桩等对于设备/电力等基础设施的配套需求,也推动了能源基础设施的智能化升级。这些融合基础设施的建设,都极大推动了对于半导体芯片,特别是功率器件的需求。

紫光国微旗下无锡紫光微电子专注于先进半导体功率器件和集成电路的设计研发、芯片加工、封装测试及产品销售,所开发和生产的高压超MOSFET、IGBT、IGTO等先进半导体功率器件以及相关的电源管理集成电路产品广泛应用于智能电网、混合动力/电动汽车、消费电子等领域。此外,作为新能源汽车电机驱动部分的核心元器件IGBT,也在紫光国微的产品研发布局中。

第三,对于以人工智能、云计算、区块链等为代表的新技术基础设施,以及以数据中心、智能计算中心为代表的算力基础设施来说,作为通用集成电路芯片之一的FPGA在这些领域中都发挥着不可替代的作用,其灵活可编程、加速设计等特性,非常契合“新基建”科技创新的需求。

目前全球的FPGA市场主要被赛灵思、英特尔旗下的Altera等美国厂商所垄断,特别是在高性能FPGA领域,国内严重依赖进口。但是随着中美贸易摩擦以及美国加强对于中国产业的遏制,加速国产FPGA的替代已经是迫在眉睫。

作为国内为数不多的具备自主研发及量产能力的FPGA厂商,紫光国微子公司深圳国微电子的FPGA早已应用在了军工、航天等领域。而从从国微电子FPGA部门分出去成立的子公司紫光同创的FPGA则主要覆盖民用市场,是目前国产PFGA市场的龙头企业。紫光国微目前持有 FPGA 公司紫光同创 36.5%股权。

总结来看,作为国产半导体厂商当中的领军企业,随着“新基建”风口的到来,紫光国微也将迎来新的发展机遇。

编辑:芯智讯-浪客剑