4月21日晚间,闻泰科技正式发布了2019年年度财报。根据财报显示,2019年闻泰科技实现营业收入415.78亿元,同比增长139.85%;净利润12.54亿元,同比增长1954.37%;每股收益1.76元。同时闻泰科技拟每10股派发现金红利1.5元(含税)。另外由于2019年完成了对于安世半导体的收购以及业绩的增长,闻泰科技的总资产也增长到了约651.32亿元。

一、2019年营收及净利大涨

受益于通讯业务的高速增长和并购安世半导体的完成,2019年闻泰科技营收达到了415.78亿元,同比增长139.85%。归属于上市公司股东的净利润为12.54亿元,上年为0.61亿元,同比增长1954.37%;经营活动产生的现金流量净额46.20亿元,上年为 32.72亿元;基本每股收益为1.76元,上年同期为 0.1元。

1、财务费用、资产及信用减值计提拉低了利润

值得注意的是,以上业绩的取得是在财务费用大幅增加的不利情况下创造的,1-12月份,财务费用5.56亿元,同比增长162.62%,主要为重组并购安世,利息支出增加所致。

此外,闻泰科技还对部分可能发生减值损失的资产,计提了资产减值准备和信用减值准备。闻泰科技本次计提信用减值准备及资产减值准备合计约3.52亿元,以上减值损失计入公司2019年度损益,导致公司2019年度合并报表利润总额减少了约3.52亿元。

通过上面的表格,可以看到,持有待售资产减值损失最大,达到了约2.8亿元;其次则是存货跌价损失,约为7122.7万元;另外无形资产减值损失约为1130.8万元。

总的来说,并购安世导致的财务费用的大幅增长,以及计提资产减值准备和信用减值准备,将闻泰科技2019年净利拉低到了之前预告的下限左右。不过随着对于安世并购的完成以及业绩的并表,以及提前对于资产及信用减值损失准备的计提,将有利于闻泰科技2020年业绩的表现。

2、2019年四季度业绩:同比增长211.33%,环比增长88.75%

2019年四季度闻泰科技的营收约为197.04亿元,与2018年同期相比暴涨了211.33%,与2019年三季度环比也实现了88.75%的大幅增长。四季度净利润约为7.23亿元,与2018年同期相比暴增214.35%,与2019年三季度环比也实现了116.5%的增长。

不过,需要指出的是,2019年四季度的业绩并入了安世的11-12月的营收净利。因此也推动了闻泰科技四季度的营收和净利的大幅增长。

根据财报显示,2019年闻泰科技的半导体业务的营收约为15.9亿,这应该就是四季度开始并入闻泰的安世的11-12月的营收。

3、前五大客户营收占比80.7%

根据财报显示,闻泰科技前五名客户销售额 3,355,379.67 万元,占年度销售总额 80.71%;其中前五名客户销售额中关联方 销售额 0 万元,占年度销售总额 0 %。前五名供应商采购额 1,383,298.06 万元,占年度采购总额 32.30%;其中前五名供应商采购额中关 联方采购额 0 万元,占年度采购总额 0%。

闻泰科技表示,闻泰科技并不依赖于某一两家大客户,除苹果之外的全球主流的手机品牌厂商大都是闻泰科技的客户。这也充分体现了闻泰在全球主流品牌客户的地位已经日渐稳固和深入,而对供应商的选择则趋于多样性,有利于降低采购风险。

4、2019年研发费用同比增长85.57

随着2019年5G的商用,闻泰科技进一步加大了对于5G研发的投入。与此同时,闻泰成功并购安世之后,双方也开展了很多的联合研发,这也使得闻泰在2019年的研发投入达到了约13.20亿元,相比2018年的7.23亿元增长了85.57%。

值得一提是,今年4月1日,闻泰科技就曾对外宣布,与安世半导体联合研发的首款4G车载通讯模块产品WM418已经初步验证成功,这款产品引入更先进的设计和封装方式,并对传统的车载通讯模块进行了车规级升级,拥有广阔的市场前景。

二、拿下安世98.23%股权,2020年业绩无忧

2019年,闻泰科技以338亿元估值收购了安世半导体,随后通发行股份及支付现金的方式收购了安世集团74.46%的权益比例。

今年3月25日晚间,闻泰科技公布了发行股份及支付现金购买资产(安世半导体剩余股权)并募集配套资金预案,拟向合肥芯屏、建广资产、宁波益穆盛、合肥广韬、宁波广宜等交易对方以发行股份及支付现金的方式购买其持有的安世集团资产,交易对价为63.34亿元。

此次交易完成后,闻泰科技将合计持有安世集团98.23%的权益比例。还有1.77%权益比例因为持有人为国资,需走招拍挂程序,因此暂不纳入此次交易。

根据安世集团按照中国企业会计准则编制的2019年未经审计的财务报表以及2018年模拟汇总审计报告。安世集团2019年营业收入约为103.07亿元,净利润约为12.58亿元。虽然营收和净利相较2018年有小幅下滑,但是主要是受2019年全球半导体行业下滑影响,并且整体表现优于竞争对手。

△安世集团2018-2019年业绩数据

△根据全球半导体贸易协会(WSTS)数据,2019 年全球半导体行业整体销售额下降至 4090 亿美元,下滑幅度为 13%,2020年预计将恢复增长,销售额预计将回升至 4330 亿美元。

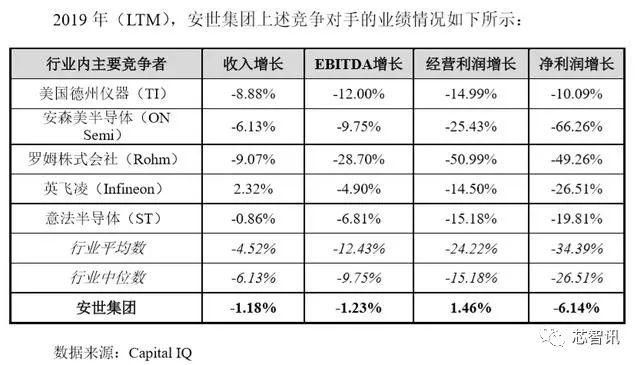

△相比美国德州仪器公司(TI)、安森美半导体公司(ON Semi)、罗姆株式会社(Rohm)、英飞凌科技公司(Infineon)、意法半导体(ST)等竞争对手,安世在2019年的营收、EBITDA(税息折旧及摊销前利润)、经营利润、净利润的下滑幅度来说,安世集团的下滑幅度均维持在了较低的水平,特别是经营利润还出现了小幅的增长,表现明显优于行业主要竞争对手。

另外根据全球半导体贸易协会(WSTS)的数据显示,在安世集团主要覆盖的双极性晶体管和二极管、ESD保护器件、逻辑器件、MOSFET 器件市场,2019年整个全球市场也分别出现了10.6%、8.8%、16.7%和1.1%的下滑。

显然,不论是整个全球半导体市场,还是安世集团主要产品所在的细分市场,在2019年都出现了不同程度的下滑,在这样的大的市场背景之下,安世集团2019年的营收也净利也出现了下滑并不奇怪。而且相比其他竞争对手来说,安世集团的2019年业绩下滑幅度也是最低的。

在2019年底,业界普遍预计2020年半导体市场将恢复增长。Gartner原本就预测2020年半导体市场将增长12.5%。但是由于今年1月新冠疫情爆发,对于整个半导体市场造成了不小的负面影响,Gartner预测2020年全球半导体市场将下降0.9%,不过也有一些机构认为今年半导体市场或将维持在5%以内的增长。

虽然目前整个消费电子市场都出现了大幅的萎缩,使得这些市场对于半导体的需求减少,但是需要看到的是,目前在服务器、新能源汽车及5G市场对于半导体的需求是比较旺盛的,依然是维持着一定的增长。

根据年报显示,安世在2019年针对 5G 电信基础设施推出了高耐用的功率 MOSFET 和 TVS 保护器件产品;针对 5G 手机、笔 电、IoT 设备和汽车市场提供一站式的二极管/晶体管、逻辑芯片、ESD 防护和 MOSFET 产品。而5G相关这一块市场也正是安世今年增长的重点。

不少半导体厂商也认为,如果全球疫情能够在6月得到控制的话,那么今年的全球的半导体市场仍有望维持增长。这也意味着,今年安世的营收和利润有望在去年的基础上保持一定的增长。

对于闻泰科技原有的手机ODM业务来说,虽然一季度手机市场出现了大幅下滑,但是根据中国信通院的数据显示,今年年3月份,中国国内手机市场总出货量2175.6万部,同比下滑了23.3%。不过相比此前1-2月份的跌幅已经好多了,环比(2月出货量638.4万部)增长了240.8%,疫情对于国内市场的影响也在逐渐过去。

另一方面,虽然整体的手机出货是在下降,但是5G手机的出货是维持增长的(国内2月5G手机出货238万部,3月出货621.5万部),并且产品的单价和利润率相较以往4G手机有进一步提升。

此外,受新冠疫情对于全球经济所带来的负面影响,用户对于中高端产品的消费可能将会被抑制,用户会更加倾向于选择更具性价比的中低端产品,而这也正是ODM厂商的强项。与此同时,手机品牌厂商为控制成本提升产品竞争力,可能也会更加依赖于在成本和供应链管控上更具优势的ODM厂商。自去年以来,三星、OPPO等厂商都有开始将订单转给闻泰ODM。近日还有消息称,一加今年也将释放ODM订单,开拓中低端市场。

除了手机ODM业务之外,作为高通 5G 领航计划成员,闻泰还布局了 5G 手机、5G 平板、5G 笔电、5G CPE、5G 工业网关、5G IoT 模块等众多产品。另闻泰还与中国移动联合推出“5G 终端先行者计划”,携手中国联通建立 5G 联合研发中心,与中 国电信签订 5G 创新合作协议,帮助公司在 5G 领域迅速打开局面。

综合来看,如果今年的疫情能够在6月底之前得到控制,今年闻泰科技的ODM业务及安世半导体业务的业绩则应该可以达到与2019年相近,甚至保持一定增长水平,并且由于2019年只并入了安世11-12月的业绩,那么2020年闻泰科技的全年业绩也依然将会维持大幅上涨。并且这里还没有考虑到闻泰与安世深度整合后所带来的协同效应。

另外2019年的并购存在5.56亿元的财务费用,2020年虽然有收购剩余股权,但是这块费用应该会大幅降低,再加上提前计提到2019年财报中的3.52亿元的信用减值准备及资产减值准备,这也意味着闻泰科技2020年的净利在并入2安世几乎全年净利进一步增长同时,仍有向上的空间。

三、安世集团的核心竞争力和竞争优势

1、安世集团行业地位领先,市场份额保持稳定

安世集团是全球知名的半导体IDM公司,原为恩智浦半导体标准产品事业部,有60多年半导体研发和制造经验,专注于半导体标准器件,包括分立器件、逻辑器件及 MOSFET 器件的设计、生产、制造。安世集团客户超过2.5万个,产品种类超过1.5万种,年产能超过1000亿颗,每年新增700多种新产品,全部为车规级产品。2019年,闻泰科技以338亿元收购这家欧洲半导体巨头。

目前,安世集团在分立器件、逻辑器件、MOSFET 器件的市场占有率均位于全球前三名。

关于分立器件业务,安世集团主要产品包括各类小信号和中等功率产品组合、基准静电释放保护器件、低电压肖特基二极管、低电压晶体管等。安世集团拥有广泛的低成本、量产产品组合,其小信号二极管、小信号晶体管及ESD保护器件产品在全球市场的占有率位列第一。

关于逻辑器件业务,安世集团在微型逻辑和标准逻辑领域的产品组合丰富,0.7伏-18伏供给电压范围的逻辑技术处于领先地位,特别是在汽车工业客户群广泛,其逻辑器件产品在全球市场的占有率排名第二。

关于MOSFET器件业务,安世集团产品范围涵盖30伏-100伏各种高可靠性沟道MOSFET工艺,中、低压MOSFET产品组合领先,在汽车、电源、电信设备、服务器等严苛环境的高可靠性需求应用领域有丰富的客户设计订单,其小信号MOSFET器件在全球市场的占有率排名第三,车用功率MOSFET器件在全球市场的占有率排名第二。

闻泰科技称,尽管安世集团营业收入保持稳定,但在全球半导体市场普遍下滑的情况下,安世集团有效市场份额略有上升,进一步保证了领先的行业地位。

2、拥有全球领先的半导体生产工艺及可靠性,可提供半导体领域一站式服务

半导体标准器件历经多年发展,是工业、汽车、消费电子、网络通信、计算机等应用领域最基础的元器件,因而客户的核心需求在于能持续稳健取得大量的供应,这对供应商的工艺稳定性、工艺成本控制、量产能力都提出了挑战。

△安世工厂内部

安世集团拥有 60 多年的半导体行业专业经验,其覆盖了半导体产品的设计、制造、封装测试的全部环节,而逻辑器件、分立器件和 MOSFET 器件的产品性能由结构设计、晶圆加工和封装共同决定,供应商需采用 IDM 模式才能更好的实现产品性能具备竞争力。安世集团自主生产业内领先的小型封装产品,集高能效与高品质于一体,其生产制造的半导体产品满足汽车行业严格的要求标准。

安世集团广泛的产品组合已通过 AEC-Q100 和 Q101 标准认证两项汽车认证测试,能够符合汽车电子级可靠性认证的严格标准。同时安世集团还定期进行国际及内外部审核,符合 ISO9001 质量标准、IATF 16949 汽车标准、ISO14001 环境标准、OHSAS18001 健康和安全标准。

3、安世集团以超低不良率成为业界标杆,被行业绝大多数企业使用

CPM(Complaints Per Million)作为问题件数占销量比例的统计标准时,安世集团已使用 CPB(Complaints Per Billion)作为标准,且不良率持续降低。2018 年,安世集团分立器件、逻辑器件以及MOSFET 器件的问题件数占比(CPB)分别为 3.11、1.97、13.75,2019 年该比例进一步降低至 2.73、1.55、12.44。

此外,在半导体标准器件领域,规模效应以及丰富的量产经验也是主要的进入壁垒之一,因此丰富的产品线是标准逻辑器件产品、通用分立器件和 MOSFET 器件供应商的核心竞争力之一。安世集团是全球少数几家能够实现大规模量产的半导体公司之一,年产销器件约 900 亿片,且 2018 年、2019 年呈逐年上升趋势,丰富的产品组合,可满足客户分立器件、逻辑器件及 MOSFET 器件的一站式采购需求。

4、不断实现技术创新和新产品开发,ITEC 提供核心研发能力

半导体行业属于技术密集型的行业,具有技术开发、更新换代快的特点,技术水平要求较高,因此技术创新能力是主要壁垒之一。安世集团是超小型、热増热效能封装领域的领导者,是低功耗器件行业的标杆。安世集团通过不断技术创新和新产品开发可以为所有接口提供优秀的保护解决方案,其 MOSFETs 系列产品广泛应用于汽车领域,能满足多种电压、功率下的应用需求。安世集团目前有 10,000 多种热销产品型号,其 LFPAK、copper clip等技术创新,使得其产品的耐热性高、电子性能好,能实现更可控的成本。安世集团持续致力于研发符合当代和未来市场需求的标杆性解决方案,通过技术创新不断推出新产品设计,此外还为客户提供多样化的封装选择,久经验证的解决方案。

另外,在2019 年,安世集团还率先推出行业领先性能的第三代半导体氮化镓功率器件 (GaN FET),目标市 场包括电动汽车、数据中心、电信设备、工业自动化和高端电源,特别是在插电式混合动力汽车 或纯电动汽车中,氮化镓技术是其使用的牵引逆变器的首选技术。由于硅基氮化镓采用非常可靠 耐用的工艺,是质量和可靠性久经考验的成熟技术,再加上其可以使用现有的硅晶圆加工设备, 因此晶圆加工产能的可扩展性很强,未来将根据客户需求灵活地进行扩产,有望帮助公司在该领 域保持持续领先。

安世集团的专业设备设计研发中心 ITEC 成立于 1991 年,致力于为半导体产业后端封测提供突破性的设备解决方案,主要负责安世集团半导体装配和测试设备的研发、更新改造及维护,并负责为大批量、低成本制造提供具有竞争力的解决方案。ITEC 通过为半导体分立器件、逻辑器件和 MOSFET 等产品领域提供装配平台、测试平台、检测平台、智能制造等方面的持续迭代,能够实现安世封测工艺的不断提升、设备的持续迭代更新,提升安世集团的生产效率和产品良率,保障产品的核心竞争力。此外,ITEC 在设计与控制、图像处理、数据智能和加工工艺等方面持续研发,为安世集团进一步的产品创新和生产质量提供设备保障。

5、覆盖全球的分销体系和销售网络,与客户建立稳定的长期合作关系

安世集团构建了全球范围的分销体系和销售网络,市场包括美洲、欧洲及亚太地区。行业内最顶尖的分销商均是安世集团的客户,为安世集团高效满足了大量客户的需求;此外,安世集团也通过自己的销售网络和网站平台等直接服务于客户需求。安世集团能够持续提供品质优良、性能稳定的半导体产品,高效率地响应客户需求,因而吸引了全球下游消费及工业领域的客户与其建立长期稳定的合作关系。其下游合作伙伴覆盖了汽车、通信、工业控制、消费电子等领域全球顶尖制造商与服务商,包括博世(Bosch)、比亚迪、德尔福(Delphi)、艾默生(Emerson)、思科(Cisco)、苹果(Apple)、谷歌(Google)、亚马逊(Amazon)、华硕、戴尔(Dell)、惠普(HP)等。

安世集团自其作为恩智浦的标准产品事业部发展至今,拥有 60 多年的半导体行业专业经验,与多数客户的合作都达数十年以上。安世集团产品为半导体产品中重要的功能元器件,下游客户一般会对供应商进行严格认证,包括基本资质认证、一定时间试用、小批量订货等,部分需历经两至三年或更长的时间。因此安世集团和下游客户的合作相对稳定,针对订单量居前的长期合作客户,安世集团会提供优先供货的服务,并保持相对稳定的产品价格。

三、深化对安世集团的整合,实现业务、技术和产品上的协同发展

安世集团的核心竞争力和竞争优势是闻泰科技此前决定收购安世集团的关键,而此次进一步收购安世集团剩余的少数股权,则是为了深化对安世集团的整合,实现业务、技术和产品上的协同发展,发挥协同效应。

在业务和客户资源方面,闻泰科技处于产业链中游,为全球主流电子品牌客户提供智能硬件的研发设计和智能制造服务,上游主要供应商包括半导体在内的电子元器件供应商,下游客户包括华为、小米、联想、中国移动、华硕等知名厂商。安世集团则处于产业链上游,为世界一流的半导体标准器件供应商,其客户包括中游制造商、下游电子品牌客户,如博世、华为、苹果、三星、华硕、戴尔、惠普等知名公司。安世集团在上市公司产业链中占据重要环节。

前次重大资产重组完成后,闻泰科技已取得安世集团控制权。闻泰科技的 ODM 项目就已经开始逐步提高采用安世集团的器件的比例,同时,闻泰科技还依托自身在消费电子领域的长期积累,协助安世集团拓展国内的消费电子半导体市场,进一步扩大安世集团在国内的市场份额。闻泰科技也利用安世集团拓展汽车电子领域的业务,在新能源汽车大规模替代燃油车、自动驾驶、无人驾驶等先进技术成熟前提前布局。

技术方面,闻泰科技在ODM 行业历经数年耕耘,对于高通芯片等芯片产品具有深刻的理解,具备智能终端功能模块的研发制造能力,安世集团具有电子应用领域的标准器件生产能力和行业领先的封测技术,双方己就相关产品的研发进行了深入的探讨和论证。

而在本次交易完成后,闻泰科技将取得安世集团几乎全部的股权,这有助于上市公司深化和安世集团在现有业务、人员、财务、机构等方面的整合,进一步实现双方资源的互相转换,加速安世集团在中国市场业务的开展和落地,同时,上市公司将进一步向产业链上游延伸,打通产业链核心环节,实现主要元器件的自主可控,有助于上市公司构建全产业链生态平台规划的快速落地。

闻泰科技表示,未来将立足于自身在 ODM 行业技术、服务、客户积累等方面的优势,通过在 5G 时代的优先布局和产能建设,形成差异化的竞争优势,为主流电子品牌客户持续不断提供具有行业领先性的智能硬件研发设计和制造服务。在半导体领域,未来将充分整合现有资源,进一步提升安世集团的综合竞争力和创新能力,提升上市公司在全球通讯和半导体行业的影响力;同时,闻泰科技将统筹 ODM 业务板块和安世集团半导体业务板块的发展,充分发挥其协同效应,提升公司的业务规模,从而促进公司业绩长期可持续增长,为股东创造更大的价值。

编辑:芯智讯-浪客剑