据报道,在上周末,美国激光雷达大厂Velodyne的中国团队接到美国总部正式通知,宣布将取消中国整个直销团队与部分技术团队,裁撤中国办事处20余人,仅保留几名负责渠道与大客户售后的人员,并将产品销售模式从直销模式恢复到刚进入中国时的“代理模式”。而这似乎也意味着Velodyne主动“放弃”了中国市场。而在这背后,究竟是中国激光雷达厂商的胜利?还是自动驾驶的“寒冬”来临?

激光雷达行业鼻祖Velodyne,一度占据80%的市场

激光雷达,英文全称为Light Detection And Ranging,简称LiDAR,即光探测与测量,是一种集激光、全球定位系统(GPS)和IMU(Inertial Measurement Unit,惯性测量装置)三种技术于一身的系统,用于获得数据并生成精确的DEM(数字高程模型)。由于其发射出的每一束激光都带有相对位置信息,结合算法可实时生成汽车周围环境的高精度三维位置信息,可以精准快速的对目标进行跟踪和识别,其在机器中的作用相当于人类的眼睛,能够确定周围物体的位置、大小、外形甚至材质。

按照自动驾驶L1—L5的等级划分,L3及以下属于辅助驾驶或低级别自动驾驶,L4、L5才算是高级别自动驾驶甚至无人驾驶。目前的自动驾驶都处于L4以下的阶段,依靠毫米波雷达、摄像头都能够满足汽车的视觉需求。但要想发展到L4、L5级别的自动驾驶阶段,能够对周围环境实时生成高精度3D点云图的激光雷达则更具优势。

成立于1983年的美国激光雷达巨头Velodyne,被誉为激光雷达鼻祖。早在十多年前,Velodyne的激光雷达就有被用于无人机驾驶汽车上。在2007年的DARPA(美国国防高等研究计划署)挑战赛上,参赛的7支队伍中就有6支都采用了Velodyne公司设计的激光雷达。2009年,谷歌推出Waymo无人驾驶汽车项目,其无人车原型中使用的就是Velodyne公司的激光雷达。

得益于在激光雷达领域数十年的积累,Velodyne很快在车载激光雷达领域建立起了强大的优势地位,一度占据了80%的市场份额。随着自动驾驶的兴起,腾讯、百度、福特、奔驰等厂商都纷纷与其开展了战略合作,其中福特、百度还投资了Velodyne。特别是在自动驾驶发展非常火热的中国市场,Velodyne的激光雷达产品还曾一度成为了自动驾驶技术厂商不二的选择,这也是Velodyne为何之前会取消代理模式,转变为直销模式的重要原因。

国产激光雷达厂商的快速崛起

根据波士顿咨询公司(BCG)预测,到2035年,高科技互联网汽车时代的到来预计会为汽车行业创造约1500亿美元的新利润,这项技术也极大可能成为有利可图的“香饽饽”。一些投资者估计,到2030年,自动驾驶汽车将占全球新车销售的五分之一。出于对自动驾驶未来市场前景的看好,也直接吸引了众多资本的涌入。

BCG的数据还显示,尽管可能只有少数初创企业能笑到最后,但自2014年以来,投资者已向全球3400多家涉及“新交通”概念的企业投入了700亿美元私人投资资金,这些企业涵盖了自动驾驶(包括激光雷达)、叫车服务、电动踏板车和机器学习技术等诸多相关领域。

根据国外研究机构Yole的预测,到2021年自动驾驶汽车的总量将达到44000辆。与此同时,作为自动驾驶的关键技术——激光雷达市场也因此受益,预计将从2018年的13亿美元增长到2024年的60亿美元。其中,汽车应用占据激光雷达市场的70%份额。因此也吸引了众多的资本杀入了激光雷达领域。

▲2018—2024年激光雷达(LiDAR)市场预测

在资本的助推之下,激光雷达领域也兴起了一大批的初创企业,比如禾赛、速腾聚创、大疆投资的Livox、镭神、innovusion等公司。这些初创公司也希望借助资本的力量快速提升自身的技术实力以及市场竞争力,以便在未来能够与财力雄厚的汽车巨头竞争时,能够处于优势地位。

随着众多国产激光雷达初创企业的杀入,经过数年的发展,不仅在激光雷达技术上快速缩小了与Velodyne的差距(特别是在固态激光雷达技术上更具优势),同时在成本和本地化服务上也更具优势,因此也获得了不少自动驾驶技术厂商的青睐。目前国内融资和估值较高的激光雷达初创企业主要是禾赛和速腾聚创。禾赛的激光雷达就有被百度、Cruise、Nuro、Zoox等自动驾驶公司采用,速腾聚创的激光雷达也有被一汽集团、AutoX等国内外厂商所采用。相比之下,Velodyne的产品价格高企,渠道不清,售后服务缺乏等问题一直存在。这也使得Velodyne在竞争激烈的中国市场逐渐失去了优势。

比如,Velodyne的128线机械激光雷达确实非常的强大,但是零售价格却也高达70万。相比之下,国产的激光雷达的性价比却要高出非常多,而且的技术更新上也更为及时。因此,我们可以看到,作为Velodyne的最大投资方之一,百度从今年也开始把自己车上Velodyne的64线激光雷达都替换成了禾赛的40线激光雷达。此外,以运营L4级自动驾驶出租车车队为商业目标的中国自动驾驶独角兽企业文远之行,也已经把车上的Velodyne激光雷达替换成了禾赛的产品。

当然,Velodyne也并未坐以待毙。此前,在Velodyne传出IPO消息的时候,Velodyne就以侵犯其美国专利US 7,969,558为由,向美国法庭起诉了中国的激光雷达初创公司禾赛和速腾聚创。

此前,Velodyne就凭借此专利,将另一家激光雷达Quanergy告上了法庭,官司进行了超过4年。Quanergy在2017年11月对该专利提起了无效申请。但今年5月,美国专利审判和上诉委员会作出裁决,维持了该专利的有效性,Velodyne胜诉,但Quanergy随即起诉。目前双方已经达成了庭外和解,但是,具体的和解条件并没有对外公布。

Velodyne的杀手锏:US 7,969,558专利

作为激光雷达领域鼻祖,Velodyne在激光雷达方面的技术专利积累自然也是非常深厚的,毕竟有着10多年的技术积累。

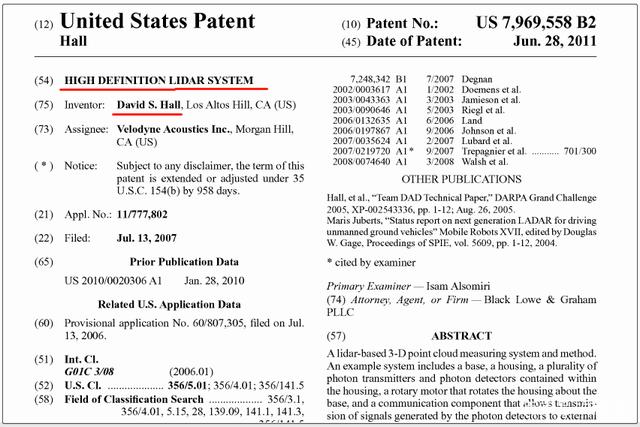

根据美国专利商标局官网检索的信息显示,US 7,969,558专利由Velodyne创始人David Hall在2007年7月申请,专利标题为“高精确度激光雷达系统(High definition LidarSystem)”,于2011年6月获得美国专利审判和上诉委员会(PTAB)授权。除此之外,Velodyne LiDAR还分别在美国、欧洲、中国和世界知识产权组织申请了7件US 7,969,558专利的同族专利。

据介绍,US 7,969,558专利涉及基于激光雷达的3D点云测量系统,可用于自动驾驶、高级驾驶辅助系统(ADAS)、机器人视觉和其它各种应用。

US 7,969,558专利提出了一种基于激光雷达的3D点云测量系统和方法。包括基部、壳体、以及在壳体内的多个光子发射器和光子探测器,环绕基部旋转壳体的旋转马达,和将光子探测器产生的信号发射到外部部件的通信部件。其旋转部件包括旋转功率联接器,将来自外部源的电源提供给旋转马达、光子发射器和光子探测器。

作为3D实时环视激光雷达的基础专利,US 7,969,558已经被激光雷达创新厂商、Tier 1供应商、车企大量引用。其中,包括了Quanergy、博世、BLICKFELD、Luminar、Waymo、OUSTER、三星电子、丰田、禾赛科技等企业。对Velodyne LiDAR而言,US 7,969,558专利无疑是其重要的杀手锏。

此前,Velodyne就凭借此专利,将另一家激光雷达Quanergy告上了法庭,官司进行了超过4年。Quanergy在2017年11月对Velodyne的US 7,969,558专利提出无效请求,但是2019年5月,美国专利审判和上诉委员会作出裁决,维持了该专利的有效性。Velodyne胜诉,但Quanergy随即起诉。目前双方已经达成了庭外和解,但是,具体的和解条件并没有对外公布。

Velodyne总裁Marta Hall评价说,“Velodyne拥有许多与该技术相关的基础专利。我们是一家以发明创新为根基的公司,始终致力于发明和创新技术,因此我们会认真保护我们来之不易的知识产权。基于这项裁决,我们将进一步评估我们的‘专利武器’。”

固态激光雷达的“弯道超车”

不过,Velodyne的US 7,969,558专利主要针对的是机械旋转式的激光雷达产品。虽然目前激光雷达市场主流的仍是机械式的,但是,固态激光雷达,特别是基于MEMS微振镜的固态激光雷达正在快速崛起,而这也是规避Velodyne专利,实现弯道超车的一个机会。

机械式的激光雷达主要是通过机械式的360°旋转来实现对于周围环境360°的探测,但是,这些机械部件比较复杂、又笨重、生产效率低且成本高昂。而且这些旋转部件长期工作会出现磨损,容易产生故障。此外,激光雷达对精度要求非常高(典型的激光雷达应用要求角度精度小于0.5度),这样的旋转部件对精度影响非常大。这一问题也激发了对于固态激光雷达的需求。

MEMS固态激光雷达,采用的是MEMS微振镜扫描方案,激光发射器和接收器只需要几个,通过MEMS微振镜在两个方向上的摆动进行扫描。相对于传统的机械式激光雷达,MEMS固态激光雷达无需机械旋转部件,在结构和尺寸上可以大大压缩,寿命也可大大提高。MEMS激光雷达的工作原理是采取少数的激光发射器(传统的16线就需要 16个发射器,32线就需要32个)叠加通过MEMS振动幅度,来提升扫描的线数。MEMS固态激光雷达的分辨率更高、识别距离也更远,数据显示,MEMS固态激光雷达可以做到水平分辨率 0.09 度、垂直分辨率 0.2度,能识别出 200米外的 10×10 厘米大小的物体。而且可以在允许的角度范围内可以做到任意指向,可以在重点区域进行高密度的扫描。

此外,硅基MEMS微振镜通过已有的成熟的半导体制作工艺就能大规模的量产,品质、一致性、产能都有保障。这也使得基于MEMS微振镜的固态激光雷达在量产性和成本上更具优势。而且对于车载前装部件来说,MEMS固态激光雷达也更容易达到车规级的标准。同时,可以集成到车身内部的MEMS激光雷达,相比需要放在车顶上的机械式激光雷达来说,可以使得整车更加的美观。

在此背景之下,国产激光雷达厂商也纷纷主攻MEMS固态激光雷达。比如禾赛、速腾聚创近两年就推出了多款固态激光雷达产品。另外,在今年9月,一汽集团就与速腾聚创签署了合作协议,达成智能固态激光雷达车规级量产研发合作。可以说,固态激光雷达已经成为了国产激光雷达厂商实现对Velodyne弯道超车的一个重要方向。

自动驾驶的“寒冬”?

可以说,国产激光雷达厂商的崛起或许是促使Velodyne此次“撤出”中国市场的一个重要因素,而另一个不可忽视的因素则在于自动驾驶行业开始“退烧”。

虽然自动驾驶是未来的趋势,但是目前自动驾驶仍是处于发展的初期,技术还不够成熟。此前Waymo公司CEO John Krafcik在接受采访时就曾表示,虽然无人驾驶汽车“真正在这里”,现实中也出现了自动驾驶汽车,但它们还远远没有普及。最主要的原因在于,自动驾驶技术还没有达到在任何天气和任何条件下都能驾驶的最高等级L5。

另一方面,目前针对自动驾驶的政策、法律法规、保险等,以及配套的基础设施都还不完善,要等到自动驾驶真正的商用落地,还有很长的路要走。

还有一个关键问题,就是信任的问题,即人类驾驶员和乘客对于自动驾驶的接受度和信任度的问题,毕竟是需要将自身的生命安全交给“自动驾驶”,这需要一个漫长的过渡的过程。苹果联合创始人Steve Wozniak就曾表示,自动驾驶汽车不可能在不久的将来实现,“我不相信自动驾驶汽车”。

不少分析人士都认为,自动驾驶汽车要在路上真正的普及可能还需要几十年的时间。

而根据今年2月KPMG发布的《自动驾驶汽车成熟度指数报告》(Autonomous Vehicles Readiness Index)显示,从国家对自动驾驶技术的准备情况和开放态度来看,在前十名的国家中,欧洲占据6席。但排名第一的荷兰总分也只有25.05分。而中国则排在第20位,总分只有14.41。

虽然自动驾驶的未来市场前景很广,但是在现阶段,仍是处于“烧钱”的阶段,并未可能还将持续很长的时间。即便是在自动驾驶可能最快落地的封闭式环境当中的物流转运领域,目前真正落地的并不多,而且需求量也比较有限。此外在有望较早实现大规模部署的“RoboTaxi”领域,目前也更多的还是处于试点状态,并且进展缓慢。

戴姆勒新任CEO康林松(Ola Kallenius)此前就表示,该公司将“适当调整”其在自动驾驶技术上的支出水平。康林松认为,全面部署自动驾驶出租车将占用大量的资本,而且在盈利潜力方面也存在不确定性。他说到:“在当前阶段,成为第一个提供大规模自动驾驶出租车服务的企业,是没有意义的事情。我们不会停止自动驾驶出租车的开发。我们会在合适的时候进入市场,但是我们不认为这是需要在短期或是中期内完成的工作。”

另一方面,今年全球汽车市场出现了大幅的下滑,这也使得车厂在自动驾驶领域的投入也开始趋于保守。根据德国汽车工业协会(VDA)的预测,2019年全球汽车销量将下降410万辆至8010万辆,同比下降5%。这将是自2009年金融危机以来,全球汽车行业遭遇的最大程度跌幅。同时VDA预测,2020年全球汽车销量下滑趋势还将继续,预计将下降1%至7890万辆。

此外,在车市寒冬之中,不少造车“新势力”均陷入了财务危机。今年10月,就有传闻称猎豹汽车、众泰汽车、华泰汽车、力帆汽车4家车企年底将进入破产程序。尽管这几家厂商都发布声明否认传闻,但仍难掩颓势。

可以看到,目前的自动驾驶领域虽然依旧火热,但是这个热度更多的还是来自于创业公司、投资机构以及外界对于新技术的关注度,而实际的市场需求却非常有限,更多的还是来自于众多车企以及自动驾驶技术厂商自身的测试需求。

同样,目前对于激光雷达的需求也主要是来自于自动驾驶技术厂商的测试需求。这也使得目前汽车市场对于激光雷达的真正需求还是比较有限的。根据2019 年 3 月 Velodyne 公开的一组数字显示,自 2007 年以来,12年的时间,Velodyne激光雷达的销量才突破了3万台。其他的初创型激光雷达厂商的出货恐怕是更少。虽然从营收角度来看,Velodyne的营收达到了5亿美元,但是这都是基于单个产品高达数万美元的高价所带来的,而目前激光雷达的价格正在急剧的下滑,但是市场需求量却并未有着相对应幅度的增长。

需要指出的是,虽然很多自动驾驶驾驶技术大厂认为激光雷达是实现L4/L5自动驾驶的关键技术,但是也有不少自动驾驶技术大厂并不看好激光雷达。比如特斯拉和Mobileye。众所周知,Mobileye主要是依靠摄像头来实现自动驾驶的代表厂商,而新能源汽车领域的领头羊——特斯拉则主要是依靠摄像头+毫米波雷达来实现自动驾驶。在此前的特斯拉“自动驾驶日”活动上,特斯拉CEO埃隆·马斯克(Elon Musk)还语出惊人的表示:“任何使用激光雷达的自动驾驶公司注定失败(doomed)”。另一家备受关注的新能源汽车大厂——蔚来今年也选择了与Mobileye进行合作,近期还对其北美的自动驾驶团队进行了大裁员。

另外,对于一些看好激光雷达的自动驾驶技术大厂或车厂,也开始自研激光雷达。比如全球自动驾驶领头羊Waymo就自研了激光雷达,并且宣布将其激光雷达Honeycomb对非RoboTaxi竞争对手进行销售。而国际一级供应商博世也在研发激光雷达。今年10月,华为也宣布正在研发激光雷达。显然,这对于以Velodyne为代表的第三方激光雷达厂商来说,无疑将是一大打击。

综合来看,目前自动驾驶和激光雷达市场都处在培育期,但是随着巨头的纷纷入局以及资本的助推,这个领域竞争已经进入了白热化。可以预见的是,在自动驾驶时代真正到来之前,激光雷达领域的玩家可能就将会洗牌完成。

编辑:芯智讯-浪客剑