11月21日上午,集成电路行业盛会ICCAD 2019在南京隆重举行,在峰会上,中国半导体行业协会IC设计分会理事长魏少军博士做了题为《持续为客户创造价值》的演讲。魏教授指出,在2019年里,半导体产业出现了反全球化的现象,这对全球的半导体产业产生了巨大的影响,产业也在2019年进入了下行周期。魏教授进一步指出,“2019年,全球的半导体产业有可能出现2008年以来的首次两位数负增长”,

但他也强调,在这种环境下,中国半导体产业迎来了难得的发展机遇。他首先介绍了国内集成电路产业在过去一年的发展状况。

魏少军首先表示,本次统计结果显示,全国共有1780家设计企业,比去年的1698家多了82家,数量增长了4.8%,并没有出现之前传言的大幅度增长的情况。除了北京、上海、深圳等传统设计企业聚集地外,无锡、杭州、西安、成都、南京、苏州、合肥等城市的设计企业数量都超过100家。

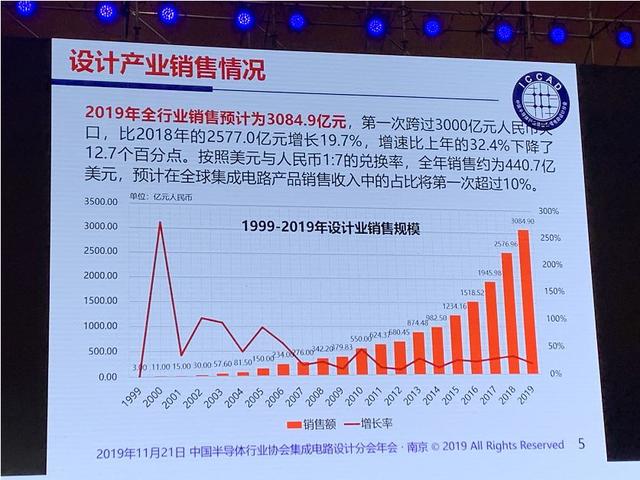

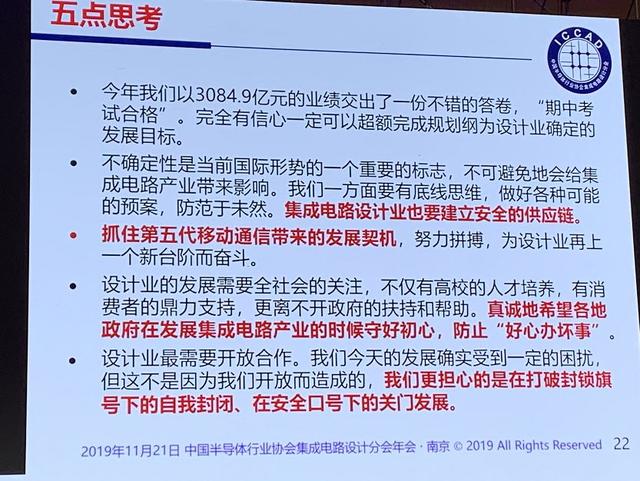

在市场方面,魏教授则指出,2019年国内芯片设计全行业销售预计为3084.9亿元,第一次跨过3000亿元人民币关口,比2018年的2577.0亿元增长19.7%,增速比上年的32.4%下降了12.7个百分点。按照美元与人民币1:7的兑换率,全年销售约为440.7亿美元,预计在全球集成电路产品销售收入中的占比将第一次超过10%。

从国内集成电路产业的主要区域来看:长江三角洲地区2019年的销售额预计为1093.2亿元,同比增长29.5%;珠江三角洲2019年的销售额预计为1247.2亿元,同比增长37.4%;京津环渤海地区2019年的销售额预计为626.5亿元,同比增长4.7%;中西部地区2019年销售额为288.5亿元,同比增长27.2%。其中,长江三角洲和珠江三角洲,销售额双双超过1000亿,这是历史首次。

从国内集成电路产业发展的主要城市来看, 2019年,除了香港和大连外,其它城市的设计业都录得正增长。排在第一名的是深圳市,增长44.8%;第二名上海市增长了41.7%;武汉和西安今年的增速都超过了30%;无锡、成都和济南的增速都超过了20%。

从芯片设计业规模来看,深圳、上海和北京继续位于前三位。其中第一名的是深圳,继续保持了龙头老大的地位,并在营收上首次超过1000亿;而上海再次替换北京成为第二名;继2018年以来,杭州和无锡的设计业销售额继续超过100亿元人民币。国内前十的城市的芯片设计产业规模之和达到了2931.1亿元,占全行业的比重为95%,比2017年的90.3%提升了4.7个百分点。值得一提的是,西安集成电路产业的销售额也首次突破了100亿人民币。

再看2019年国内十大芯片设计企业。从魏教授的报告中我们可以看到,我国前十大集成电路设计企业的分布情况是:珠江三角洲地区有3家,长江三角洲有4家,京津环渤海地区有3家。进入10大设计企业榜单的门槛提高到48亿元,比去年的30亿元,大幅提高了18亿元。十大企业的销售之和为1558.0亿元,占全行业产业规模的比例为50.1%,比去年的40.21%提升了9.9个百分点,是近年来提升最大的一次。十大设计企业自身的增长率达到46.6%。

魏教授同时指出,根据他预计,到明年,进入前十集成电路企业的门槛将会提升到50亿甚至60亿人民币。

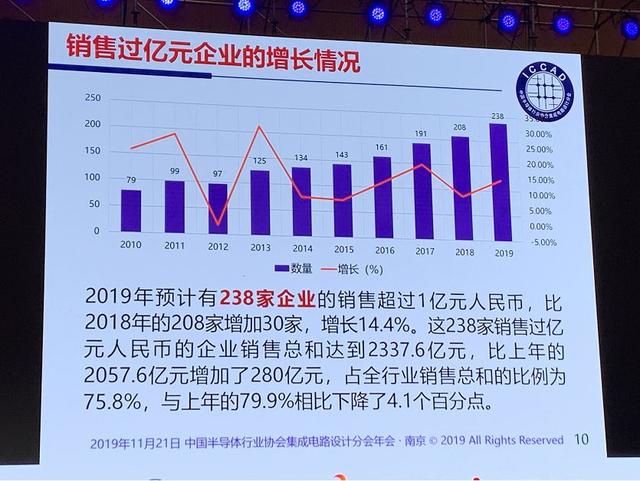

再看一下销售过亿元企业的增长情况。数据显示,2019年预计有238家企业的销售超过1亿元人民币,比2018年的208家增加30家,增长14.4%。这238家销售过亿元人民币的企业销售总和达到2337.6亿元,比上年的2057.6亿元增加了280亿元,占全行业销售总和的比例为75.8%,与上年的79.9%相比下降了4.1个百分点。

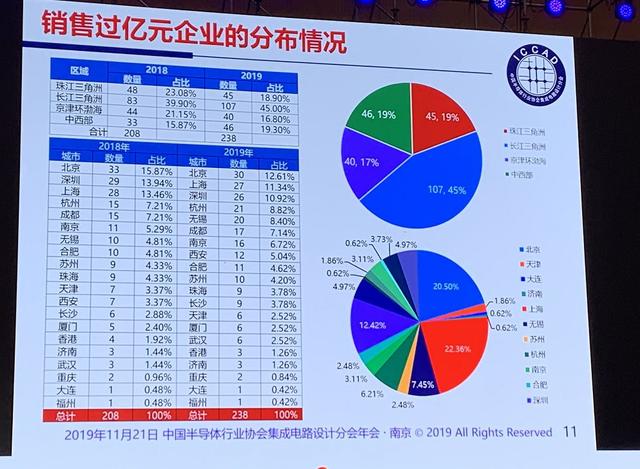

从销售过亿元企业的分布情况上看,2019年长三角地区占比最多,共有107家企业,占比45%;中西部地区紧随其后,共有46家销售过亿元企业,占比19.3%;珠三角地区共有45家销售过亿的企业,占比18.9%;京津环渤海地区共有40家企业销售过亿元,占比16.8%。共计238家企业销售过亿元。

如果按照销售额统计企业分布情况,珠三角地区销售过亿企业共有45家,销售额在五千万到一亿之间的共有58家,在一千万到五千万之间的共有112家;销售额小于一千万的共有187家。

长三角地区销售过亿企业共有107家,销售额在五千万到一亿之间的共有69家,在一千万到五千万之间的共有106家;销售额小于一千万的共有324家。

京津环渤海地区销售过亿企业共有40家,销售额在五千万到一亿之间的共有35家,在一千万到五千万之间的共有115家;销售额小于一千万的共有223家。

中西部地区销售过亿企业共有46家,销售额在五千万到一亿之间的共有56家,在一千万到五千万之间的共有85家;销售额小于一千万的共有172家。

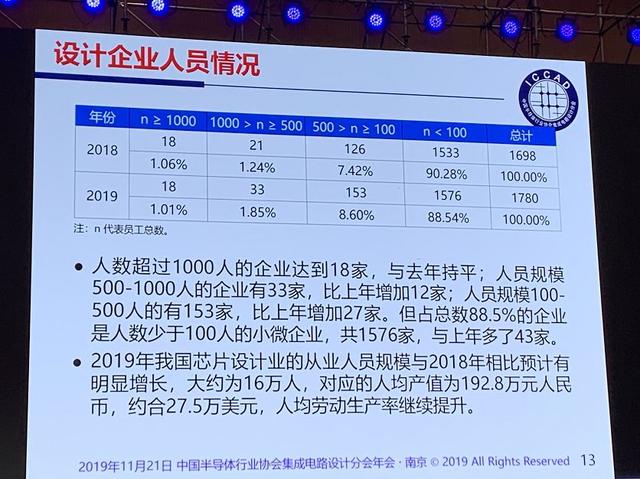

至于芯片设计企业的人员情况。据魏教授介绍,2019年,人数超过1000人的成电路企业达到18家,与去年持平;人员规模500-1000人的企业有33家,比上年增加12家;人员规模100-500人的有153家,比上年增加27家。但占总数88.5%的企业是人数少于100人的小微企业,共1576家,比上年多了43家。

而统计2019年我国芯片设计业的从业人员规模,与2018年相比预计有明显增长。数据显示,我国现在集成电路从业人员大约为16万人,对应的人均产值为192.8万元人民币,约合27.5万美元,人均劳动生产率继续提升。

再看一下产品领域分布情况。据魏教授介绍,在通信、智能卡、计算机、导航和消费电子等5个领域,企业数量在增加;多媒体、模拟和功率领域的企业数量在减少。从事通信芯片设计的企业从2018年的307家增加到403家,对应的销售总和提升了7.8%,达到1128.2亿元;智能卡企业从上年的71家增加到102家,销售提升了24.6%,达到172.1亿元,从事计算机芯片设计的企业数量从去年的109家增加到140家,销售提升了16.9%,达到420.3亿元;

魏教授进一步指出,从事多媒体的企业从去年的75家减少至55家,销售总和下降了17.3个百分点,为156.3亿元;从事导航芯片研发的企业数量从28家增加到41家,销售总和大幅提升了157.4%,为14.7亿元,模拟电路的企业数量从210家下降到102家,销售下降了7.4%,为131.2亿元;从事功率器件业务的企业从115家减少到89家,销售总和反而提升了23.5%,为97.8亿元;消费类电子的企业数量从783家增加到847家,销售增长55.6%,达960.3亿元,继续保持了2018年的增长势头。

在谈到产业集中度方面,魏教授表示,这种情况已经有所好转。他指出,2019年,十大设计企业的销售总和占全行业销售总和的比例首次超过50%,扭转了之前一直下降的局面。而三家最大通信芯片企业的销售之和超过1000亿元,占该领域销售之和1128.2亿元的88.7%;在多媒体领域,一家企业就占据了57.6%的份额。

随着产业集中度的稳步提高,之前小、散、弱的局面将迎来转机,芯片设计业—群小舢板,缺少航母编队的情况将出现积极变化。我们完全可以期待中国集成电路设计业拥有若干支航母舰队的状况将在不久的将来出现,魏教授强调。

在半导体行业并购和资本市场方面。魏教授表示,自2017年以来,受美国政府收紧中国资本收购美企审批的影响,对外并购基本停滞。但国内资本市场出现了我们盼望已久的全面开放局面。今年以来,已有博通集成登录主板,卓胜微电子登录创业板,澜起科技和晶晨股份登陆创业板等。不仅国内资本市场为芯片设计企业IPO打开大门,同时也积极支持国内企业的并购。近期,韦尔股份成功并购豪威科技,君正微电子成功并购北京矽成半导体。随着国家集成电路产业投资基金的积极布局和企业家朋友们多年来的打拼积累,在未来会有更多的设计企业登陆资本市场,或实现重组。

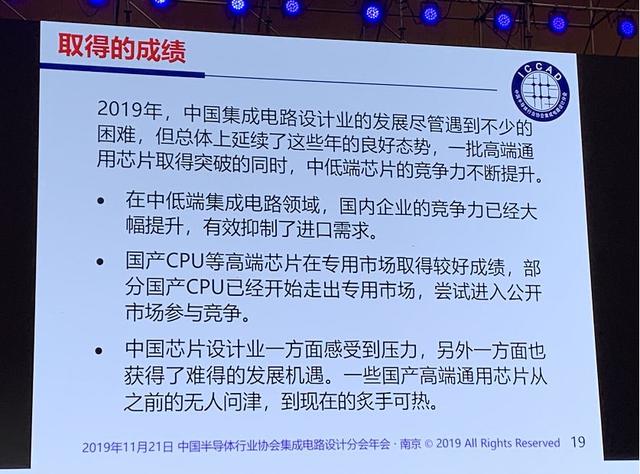

魏教授总结到,我国集成电路产业2019年在一些高端通用芯片取得突破的同时,中低端芯片的竞争力也不断提升。他同时强调了我们进入通用芯片市场的重要性。

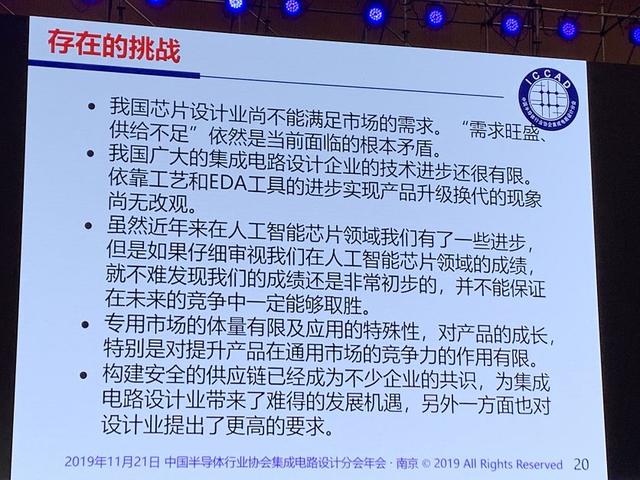

与此同时,魏少军教授还就我国集成电路产业电路现状提出了五点思考。在这些思考中,他重点强调了打造集成电路安全供应链的重要性。也强调我们不应该在打破封锁旗号下自我封闭、在安全口号下关门发展。

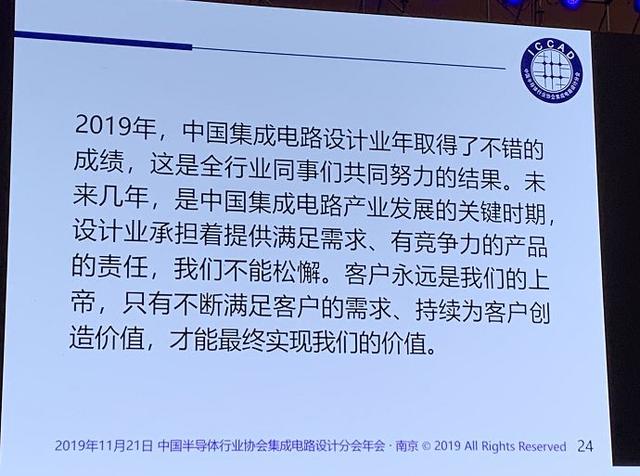

最后,魏少军教授还提出了他对中国集成电路产业未来的一些展望。

编辑:芯智讯-林子 作者:魏少军 图片来源:半导体行业观察