10月8日,美国商务部宣布将海康威视、大华股份、科大讯飞、旷视科技、商汤科技、依图科技、美亚柏科和颐信科技这8家中国科技企业列入了出口管制的“实体清单”,禁止这些实体购买美国产品以及与美国企业开展业务往来。

而海康威视和大华股份这两家安防领域的巨头被美列入实体清单,也引起了安防行业的极大震动。

根据前瞻产业研究院的数据显示,2017年海康威视和大华股份占据了国内安防监控市场的56.12%的市场份额。其中海康威视份额为43.5%,大华股份为12.37%。另外从全球来看, 2017年海康威视、大华股份的销售额分别排名全球第1名和第3名。

根据IHS报告也显示,海康连续7年位列视频监控行业全球第一,全球视频监控市场份额约22.6%。

从两家公司的最新财报来看,也是十分的漂亮。

2019年上半年海康威视实现营业收入239.23亿元,比上年同期增长14.60%;实现净利润42.17亿元,比上年同期增长1.67%。2019年上半年毛利率为46.33%,比上年同期提高1.83个百分点。

2019年上半年大华股份实现营业收入约108亿元,较上年同期增长 10.11%,实现营业利润约13.6亿元,较上年同期增长 8.73%,实现利润总额 13.68亿元,较上年同期增长9.04%。

由于被美列入“实体清单”,这对于主要销售安防监控产品的海康威视和大华股份来说,确实有不小的影响。所以当天上午,海康威视和大华股份在当天股市开盘前均申请了临时停牌。

今天复牌恢复交易之后,开盘后股价便一路下滑,一度接近跌停,随后开始回升,截至收盘,股价分别下跌了4.33%和5.79%,比之前外界预期下跌的幅度要小。

值得注意的是,10月9日,海康威视、大华股份相继召开了电话会议,两家企业的高管均针对被美列入“实体清单”一事的相关问题做了详细的解答。同时结合相关业内的信息,综合如下:

一、被列入实体清单将产生的限制

美国商务部的决定已于北京时间10月9日中午12:00生效。

列入实体清单受到的主要限制包括:从美国或其他国家进口美国原产的商品、技术或软件受到限制;进口其他国家商品,如果美国管制物项的价值占比超过25%,受到限制;产品利用美国原产技术或软件直接生产,或利用美国原产技术或软件建设的工厂生产,受到限制。

二、海康威视:绝大多数美国器件均可替代,必要时可自研

据海康威视公司高级副总裁、董事会秘书黄方红介绍,海康威视从2018年的8月28日被美国国会反华议员联名提议制裁,之后反复多次被美国国会反华议员提议制裁。而为了不被正式列入实体清单,海康威视做了很多努力。

一年多来,海康威视积极与美国政府部门联系,努力澄清误解。同时建立和完善了遵循全球主要经济体出口管制规定的合规体系。

2019年1月,本着公开、透明的原则,海康威视主动聘请了美国律师Pierre-Richard Prosper先生、他也是美国的前大使、相关领域的专家,开展独立的调查工作。目前,Prosper团队没有发现任何证据显示海康威视在参与这些项目时有任何违反法律的意图,也没有发现任何证据显示海康威视在知情的情况下积极参与了任何不合法行为。Prosper团队正在对报告进行最终整理,预计在11月初完成终稿。

但是,可惜的是,最终海康威视还是被美国列入了“实体清单”。

绝大多数美国元器件都可直接替代

不过,黄方红强调,这一年多的时间还是给公司腾挪了很多空间。海康威视利用这一年多的时间,基于供应链稳定性的考虑,对所有美国物料都做了梳理,全面开展了美国元器件的替代工作。

据介绍,在去年中兴事件之后,海康威视就已经开始了相关的替代和备货工作,特别是在今年华为被制裁之后。原材料存货增长约 90%,库存商品增长约30%。

除了增加库存备货之外,海康威视也加速对美国元器件进行了替代。

资料显示,安防视频设备中所需要的处理器芯片主要包括网络摄像机中的SoC芯片、后端DVR/NVR中的SoC芯片以及深度学习算法、加速器芯片以及前端模拟摄像机中的ISP芯片四种类型。从上面的图上我们可以看到,目前,除了高性能的深度学习算法加速器芯片国外芯片厂商仍占据优势之外,其余三类处理器芯片已实现了较大程度的国产化替代。可以看到,华为海思在安防监控芯片国产化方面已经走在的前列。

而海康威视的主要芯片供应商有英特尔、索尼、英伟达、赛灵思、TI(德州仪器)、安森美、北京君正、华为海思、联芸科技、富瀚微等。其中海康威视目前采购的高端芯片多是来源于美国的英伟达,英特尔,赛灵思,中高端则是采用的海思芯片,中低端芯片也是采购自国内企业,像北京君正、富瀚微等,存储来自于希捷等。总的来说,目前海康威视的芯片供应链的国产化程度已经很高。

据财新称,目前海康80%的芯片已由华为海思等国内厂商供应。

黄方红表示:“目前,绝大多数美国元器件都可以进行直接替代或通过新的设计方案进行替代,不会影响产品性能或影响较为轻微。少量暂时来不及替代的物料,我们通过增加库存来换取更长的替代处理时间。还有少量物料,通过调整业务策略,由客户自行采购,组合使用。”

有些人担心不能直接替代的物料会对海康威视产生较大影响。黄方红表示:“我们自己判断影响的范围比较有限,公司可以提供性能相同或相似的其他产品方案进行替代。”

海康威视的自研芯片布局

正如前面所介绍到的,目前华为海思是海康威视的一大关键的安防监控芯片供应商,但是随着华为近年来也开始进军安防监控市场,与海康威视之间形成了直接竞争关系,所以也使得海康威视开始加速自己芯片布局,摆脱对于华为海思的依赖。

前面提到的富瀚微,也是安防监控领域的芯片供应商。目前其已经掌握了噪声消除技术、自动曝光和自动白平衡技术、自适应 Gamma 校正技术、CFA 图像去马赛克技术、视频编解码技术等视频监控多媒体芯片核心技术。

而富瀚微与海康威视之间存在着关联关系。海康威视个人股东龚虹嘉也是的富瀚微的投资人,在富瀚微IPO前已是富瀚微的第三大股东。

▲富瀚微上市时披露的股东情况

目前,富瀚微第三大股东虽然已经变为陈春梅,持股13.47%,但是资料显示,陈春梅正是龚虹嘉的妻子。

根据富瀚微2019年半年报,报告期内,富瀚微与海康威视关联交易金额约1.38亿,占富瀚微同类交易金额比例的66%。所以,可以理解为,海康威视即是富瀚微的“股东”又是大客户。

除了富瀚微之外,2017年,海康投资9800万元收购了联芸科技41.63%股权来大力发展生产SSD芯片。目前联芸科技已经累计实现了SSD主控芯片超过500万颗出货,成为继MARVELL、SMI之后全球最大的SSD主控芯片供应商,也是中国唯一一家能够实现大规模量产的SSD主控芯片提供商。

另外值得一提的是,2018年10月,AI芯片和系统公司上海肇观电子宣布完成2亿元A轮融资,本轮由中电海康基金领投,而中电海康基金的实际控制人中电海康集团也正是海康威视的大股东。据悉,肇观电子旗下已经拥有N171人工智能视觉芯片等多项自主研发创新产品。

当然严格来说,以上只能算是海康威视在芯片领域的布局,算不上是海康威视自研的芯片项目。但是实际上,海康威视早已开始了芯片自研。

早在2007年5月,海康威视就与TI在杭州总部设立了联合实验室。2017年12月,海康威视又与安森美半导体建立联合实验室(工业图像触感器中心)。在边缘计算,大数据和云服务领域,海康威视还与FPGA巨头赛灵思建立了联合实验室。这些都为海康威视自研芯片积累了丰富的经验。

另外,近年来随着AI技术的发展,海康威视也积极发力AI机器视觉算法,而AI算法在目前的安防监控系统当中也占据了非常重要的地位。而不少关键的芯片也都是为AI算法所服务。目前安防监控领域的AI计算主要依赖于高性能的CPU、ISP、DSP、GPU等芯片。但是随着原本需要持续更新的AI算法开始逐步趋于稳定,未来针对特定AI算法设计的专用的ASIC芯片将是一大趋势。因此,不少AI算法厂商也都纷纷推出了自己的AI芯片。作为安防监控市场的老大,海康威视自然也不会缺席。

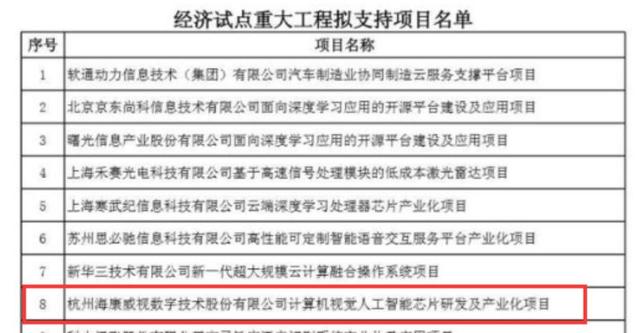

2017 年 12 月 27 日,发改委官网公示 2018 年「互联网 」、人工智能创新发展和数字经济试点重大工程拟支持项目名单。其中,杭州海康威视数字技术股份有限公司申报的项目赫然纸上:计算机视觉人工智能芯片研发及产业化项目。

而在电话会议上,黄方红也表示:“在保持产品核心竞争力方面,公司的态度非常坚决,芯片受限制,我们换芯片,换不了芯片的,我们换组件,换不了组件的,我们重新设计产品。如果有需要,我们自己设计芯片。”

对于后续经营及业绩影响

海康威视在电话会议上强调,虽然公司被列入了实体清单,但是并不会限制以下行为:

1、 继续向美国出口。海康威视没有放弃美国市场的计划,我们仍然会继续开拓美国市场,继续服务美国市场的客户;

2、 为中国国内客户或其他国家客户提供海康威视的产品和服务不受任何限制,请所有海康威视的客户放心,公司有能力保证持续、稳定的产品供应;

3、 除了受到限制的采购内容,海康威视其他方面的经营活动不受任何限制。

关于2019年业绩预期,海康威视表示,“实体清单短时间会造成一波冲击,短期可能对公司业绩造成一些波动,中长期来看影响会减小。公司将继续保持稳健的经营策略,我们对公司中长期的发展抱有坚定的信念。”

三、大华股份:大部分器件均有替代方案,部分器件有两年以上的备货

与海康威视一样,从去年的中美贸易摩擦升级以来,大华股份也一直在关注政策可能带来的影响,并开始了采取了一些应对措施。

大部分器件均有替代方案

在昨天的电话会议上,大华股份表示,北美元器件目前在大华股份总额中占比大约为10%。整体业务中,主要集中在后端处理上,包括CPU、GPU、FPGA,及部分的模拟器件。

大华股份表示,绝大部分的器件是有替代方案的,少部分没有替代方案元器件,也在解决方案上进行了一些应对,就是通过改变方案提供基本上相同的功能来满足客户的要求。

如针对美国比较领先的CPU厂家,其单核处理能力较强,在短期内找不到单核处理能力相当的替代品的情况下,公司可以采用多核并联处理的模式,达到相应的功能。并且,能保证成本一定程度上可控。另外,国内一些芯片公司也在推出一些单核处理能力比较强的芯片。

部分器件有两年以上的备货周期

另外,大华股份也做了一些战略备货的准备。

大华股份表示,从去年开始,公司对贸易战也有所筹备。在产品更新换代中也在逐步减少受影响的元器件的占比。目前通用型的产品,半年内是不会有任何影响的,在这半年内我们也有信心实现公司方案的测试。方案的设计基本已经完成了,之后主要是做方案的验证和测试。

另外,对于需要改产品设计方案的物料来讲,公司的备货周期至少都是一年以上。这也给公司留下了足够的时间,甚至部分有两年以上的备货周期。

大华股份表示,“目前来看,公司基本上能够实现供货的持续性”。

自研芯片布局

根据大华股份2018年的财报显示,2018年公司研发投入22.84亿元,同比增长27.67%,占营业收入9.65%。人工智能、云计算和大数据、芯片、机器视觉和机器人等先进技术领域是主要投入方向。

正如前面所提及的,未来针对特定AI算法进行设计专用的AI芯片将会成为一大趋势,作为在AI机器视觉算法领域深耕已久的大华股份来说,自然也是早有布局。

2018年9月,工信部下发了《2018年人工智能与实体经济深度融合创新项目名单》。从这份名单中可以看到,大华股份申报的视频监控人工智能SoC芯片研发及应用等项目就位列其中。

2018年人工智能与实体经济深度融合创新项目名单

另据了解,2018年,大华在人工智能芯片技术、HDCVI芯片技术、数模混合芯片技术上持续投入并取得良好效果。其中,基于自研人工智能芯片,成功推出“睿智”系列经济型人脸检测摄像机、“慧”系列AI出入口抓拍相机等多个系列人工智能前端设备。同时,公司的人工智能芯片研发项目获得了国家工信部重大科技专项及杭州市集成电路产业发展项目的支持。

对于公司及客户的影响

针对这次事件,对于公司业绩造成的影响,大华股份表示,针对短期业务,以及营收上的影响,对公司业务的影响并不大,不过,今年和明年的收入预期可能会有一些影响。

部分客户在此之后,可能下单会有延迟或需要重新讨论方案,所以短期的影响可能会有,但总体来说,从目前沟通情况来看,还是可控的。

那么对海外的市场有多大影响?

大华股份表示,目前还不好评估。公司目前在积极跟客户进行沟通,另外公司的海外业务覆盖全球180个国家和地区,相对分散。

不过,从前期一些被列入实体清单的厂家的实际情况来看,并不是在每一个国家的业务都会受到影响。在公司已经沟通的部分区域,客户还没有太大反应。

对于美国本土的一些客户,公司也在尽最大努力与客户进行沟通,来实现在当地业务发展的持续性。

对大华来讲,公司早期的业务都是以贸易模式为主的,以FOB和OEM模式为主。近几年,也在一直在做业务的转型。去年公司开始做的物流产业,公司还有一些小产业也发掘了很多的机会,包括SMB的应用场景的发展,我们认为都会对公司的业务带来一些可期的增长。

整个海外市场的空间还是巨大的。从智慧物联这个角度讲,公司在海外也在逐步形成面向政府事业部门的解决方案,包括SMB的一些小场景的业务加载,这些都会能够帮助公司在海外的业务持续增长。

依然看好未来在安防市场的成长

大华股份表示,从公司参与招标的情况,以及公司在手的订单来看,目前第三、四季度是在回暖。而在对整体的业绩目标上,公司还没有做业务目标的调整。

应该说,地方财政的压力,及他们的业务方法,可能对公司本身在一些项目上的融资能力、综合建设能力,都提出了更高的要求。原先的项目偏向简单提供产品,现在可能也涉及规划和设计,项目的周期拉长、回款的模式、交易的模式也会更复杂。

但公共安全还是政府的刚需。从智能国家的数字城市的建设来看,大数据中视频和图像数据也是占比非常大的。

因而,业务发展的空间,公司认为还是在快速放大的。但由于项目的操作的复杂性和业务的复杂性、对公司能力的要求、业务操盘和招标形态的转型,都会让项目可能短期来看,会有一些延迟。

另外,To B产业上,是大华今年增速最快的一个板块。目前To B产业越来越多的嵌入到客户的运营中,所以在很多行业中,经常会提到视频物联。未来到2023年,按照咨询公司的数据,未来会有7000亿美金的市场,大华也在观察和挖掘。

目前安防开始越来越向频物联产业发展,吸引了很多厂家和AI独角兽进入,酝酿着巨大的市场。大华认为这个大势不会变,因而,实体名单的影响并不大,只是会引起短期的波动。

另外,基于公司在行业中的多年积累,尤其是在视频的专有云,以及硬件,AI算法软件架构能力的持续投入,和形成的对客户业务的理解,我们也有信心。

大华股份强调,“我们认为从某种程度上来说,实体名单的出现,对公司不一定是个坏事情,甚至可能进一步加快公司在产品的替代和验证、自身能力及合作生态丰富上的一些进度”。

编辑:芯智讯-浪客剑